|

<< Inhaltsverzeichnis anzeigen >> Verprobung |

|

|

<< Inhaltsverzeichnis anzeigen >> Verprobung |

|

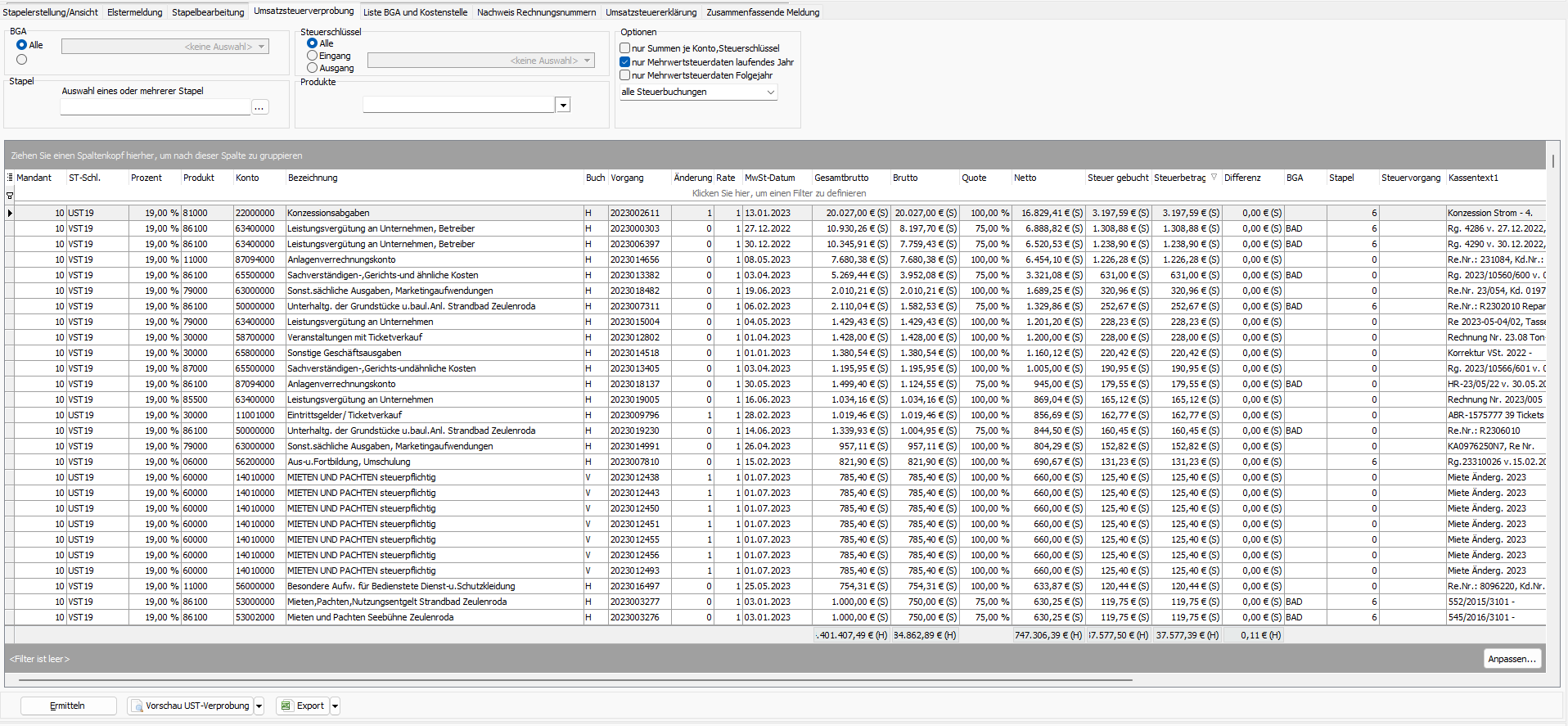

In der Umsatzsteuerverprobung können im Zuge der Jahresumsatzsteuererklärung alle erfolgten Buchungen mit steuerbaren Steuerschlüssel jahresabhängig ermittelt und überprüft werden. So können Fehler ggf. vor der Jahresumsatzsteuererklärung und dem Jahresabschluss programmtechnisch korrigiert werden.

Bei der Verprobung der Vorsteuer wird der zulässige Vorsteuerabzug der einzelnen Aufwandskonten aufaddiert und mit dem Saldo der Vorsteuerkonten verglichen. Bei der Umsatzsteuerverprobung wird ebenso vorgegangen, so dass zunächst alle Ertragskonten zu überprüfen sind und daraus eine Gesamtumsatzsteuerlast ermittelt werden muss. Diese wird dann mit den Seiten aber Umsatzsteuerkoten verglichen, wobei ebenfalls keine wesentlichen Differenzen auftreten dürfen.

Vorgehensweise

In dieser Auswertung können die Vorgänge die überprüft werden sollen vorab nach BGA's, Stapel, Steuerschlüsseln, Produkt und nach bereits gemeldeten oder noch nicht gemeldeten Vorgängen gefiltert werden.

Die Option nur Mehrwertsteuerdaten laufendes Jahr ermittelt alle Buchungen mit Mehrwertsteuerdatum 01.01. bis 31.12. des entsprechenden Jahres.

Die Option nur Mehrwertsteuerdaten Folgejahr ermittelt die Buchungen, welche im ausgwählten Jahr gebucht wurden, jedoch das Mehrwertsteuerdatum liegt im Folgejahr und die Vorsteuer ist erst im Folgejahr abzugsfähig.

In der Ermittlung wird dann der tatsächlich gebuchte Steueranteil dem (aufgrund des hinterlegten Steuerschlüssels) berechneten Steueranteil gegenübergestellt. Etwaige Differenzen werden in der Spalte Differenz des Datengitters angezeigt.

Die im Datengitter angezeigte Datenmenge kann nach Excel exportiert oder auch gedruckt werden. Der Druck kann wahlweise nur die Summen je Konto als auch die einzelnen Vorgänge beinhalten.

Abweichungen zur Jahresmeldung bzw. Mehrwertsteuerliste

In der Verprobung wird lediglich die Steuerberechnung überprüft (also ob der Steuerbetrag zum Nettobetrag passt), nicht der Gesamtbetrag der Meldungen. Da die Vorgänge im steuerpflichtigen EU-Steuerbereich sowohl Vor- als auch Umsatzsteuer haben, jedoch nur einmal unter den Eingangsrechnungen verprobt werden, kommt es zu Abweichungen zur Jahresmeldung.

Zuletzt geändert am 08.08.2023 - Direktlink zu dieser Seite.