|

<< Inhaltsverzeichnis anzeigen >> Steuerschlüssel |

|

|

<< Inhaltsverzeichnis anzeigen >> Steuerschlüssel |

|

Aufgabe der Funktion

Der Steuerschlüssel ist ein Vorschlagswert, der festlegt, wie ein Vorgang verarbeitet werden soll. Dabei geht es vor allem darum, wie die Teile Bruttobetrag, Nettobetrag und Steuerbetrag verbucht werden. Mit MACH finanzplus werden die gängigen Steuerschlüssel ausgeliefert. Diese Steuerschlüssel sind fest programmiert, neue Steuerschlüssel dürfen Sie nicht anlegen. Falls dennoch ein weiterer Steuerschlüssel benötigt wird, sollten Sie dies unbedingt mit einem MACH Finanzplus GmbH Mitarbeiter abstimmen.

Mit dieser Funktion können Sie die Steuerschlüssel kennzeichnen welche Sie benötigen und die Buchungskonten für den Steueranteil bei Mehrwertsteuerbuchungen hinterlegen. Ebenfalls wird die Elster-Feldnummer für die Voranmeldung sowie die Jahresumsatzsteuererklärung im Steuerschlüssel hinterlegt, damit die Beträge korrekt in das Formular geladen werden. Steuerschlüssel, welche über die Zusammenfassende Meldung gemeldet werden müssen, können hier ebenfalls markiert und nach Umsatzart definiert werden. Dies sind Aufgaben die Sie unbedingt mit MACH Finanzplus GmbH abstimmen sollten.

Vorsteuer im Folgejahr abzugsfähig

Grundsätzlich ist es in MACH finanzplus so, dass die Steueranteile in dem Jahr gemeldet werden, in welchem sie gebucht wurden. Erfolgt der Rechnungseingang jedoch erst im Folgejahr, so ist die Vorsteuer erst im Folgejahr abzugsfähig. Dies wird in MACH finanzplus über das Mehrwertsteuerdatum gesteuert. Dafür wird auf das Eingangsdatum bzw. Rechnungsdatum der Buchung zurückgegriffen.

Buchungen mit mehreren Steuerschlüssel

In MACH finanzplus können grundsätzlich mehrere Steuerschlüssel innerhalb einer Buchung kombiniert werden. Liegt ein Umsatz oder eine Eingangsrechnung mit 7% und 19% und /oder steuerfrei vor, kann dies in einem Vorgang über den Mehrwertsteuerdialog erfasst werden. Einen nicht relevanten Steuerschlüssel ist jedoch nicht kombinierbar; hier sind zwei getrennte Vorgänge zu buchen.

Erläuterung der Steuerschlüssel

Für die Umsatzsteuer sind folgende Steuerschlüssel standarsmäßig vorhanden:

UST_NR Umsatzsteuer nicht relevant

AR-Buchung Forderung 119 an Ertrag 119

Buchungen mit diesem Steuerschlüssel werden nicht über das MwSt-Programm abgewickelt.

UST_FREI steuerfrei gem. § 4 UStG

AR-Buchung Forderung 107 an Ertrag 107

Buchungen müssen über das MwSt-Programm abgewickelt werden, da die Nettobeträge dem FA zu melden sind.

UST_FREI4_12 steuerfrei gem. § 4 Nr. 12 UStG

AR-Buchung Forderung 107 an Ertrag 107

Buchungen müssen über das MwSt-Programm abgewickelt werden, da die Nettobeträge dem FA zu melden sind. Die steuerfreien Nettobeträge für Mieten und Pachten (§ 4 Nr. 12 UStG) sind in der Jahresumsatzsteuererklärung über ein separates Feld zu melden.

UST7 Umsatzsteuer 7%

AR-Buchung Forderung 107 an Ertrag 100

Umsatzsteuer 7

UST19 Umsatzsteuer 19%

AR-Buchung Forderung 119 an Ertrag 100

Umsatzsteuer 19

UST_LAFO Umsatzsteuer gem. § 24 UStG

AR-Buchung Forderung 155 an Ertrag 155

Land- und forstwirtschaftliche Betriebe mit Durchschnittsbesteuerung müssen keine Umsatzsteuer an das FA abführen und die Nettobeträge sind nicht in den Voranmeldungen zu melden; lediglich in der Jahresumsatzsteuererklärung.

UST_EULAFO EU Umsatzsteuer gem. § 24 UStG

AR-Buchung Forderung 1.600 an Ertrag 1.600

Liefern land- und forstwirtschaftliche Betriebe Waren/Handelsgüter an eine Unternehmen im EU-Ausland, ist dieser Steuerschlüssel zu verwenden. Dieser besitzt zusätzlich das Merkmal für die Zusammenfassende Meldung. Der Automatismus ist jedoch nur gewahrt, wenn in der Mandantenverwaltung die USt-ID des Mandanten und in der Adressverwaltung die USt-ID des Adressaten hinterlegt ist.

UST_EU steuerfrei EU

AR-Buchung Forderung 200 an Ertrag 200

Dieser Steuerschlüssel ist zu bebuchen, wenn eine Leistung oder Lieferung an einen Unternehmen im EU-Ausland erfolgt,sofern der Umsatz im Inland steuerfrei wäre. Diese Buchungen müssen ebenfalls über das MwSt-Programm abgewickelt werden.

UST_EULI EU Lieferung

AR-Buchung Forderung 119 an Ertrag 119

Erfolgt eine Lieferung außerhalb eines land- und forstwirtschaftlichen Betrieb an ein Unternehmen im EU-Ausland, ist mit diesem Steuerschlüssel zu buchen. Dieser besitzt zusätzlich das Merkmal für die Zusammenfassende Meldung. Der Automatismus ist jedoch nur gewahrt, wenn in der Mandantenverwaltung die USt-ID des Mandanten und in der Adressverwaltung die USt-ID des Adressaten hinterlegt ist.

UST_EULE EU Leistung

AR-Buchung Forderung 226 an Ertrag 226

Erfolgt eine Leistung an ein Unternehmen im EU-Ausland, ist mit diesem Steuerschlüssel zu buchen. Dieser besitzt zusätzlich das Merkmal für die Zusammenfassende Meldung. Der Automatismus ist jedoch nur gewahrt, wenn in der Mandantenverwaltung die USt-ID des Mandanten und in der Adressverwaltung die USt-ID des Adressaten hinterlegt ist.

UST_AUSFUHR Ausfuhrlieferungen (Drittland)

AR-Buchung Forderung 315 an Ertrag 315

Erfolgt eine Lieferung an ein im Drittlan ansässiges Unternehmen, ist dieser Steuerschlüssel zu verwenden.

UST_13B_INLA inländ. Umsätze gem. §13b UStG

AR-Buchung Forderung 500 an Ertrag 500

Für einige inländische Umsätze gilt ebenfalls die Umkehr der Steuerschuldnerschaft gem. § 13b UStG (z.B. für Schrottverkäufe). Hier ist ebenfalls der Leistungsempfänger für die Abführung der Umsatzsteuer zuständig und es muss eine Netto-Rechnung erstellt werden.

UWA7 / UWA 19 unentgeltliche Wertabgabe

AR-Buchung Forderung 119 an Ertrag 100 Umsatzsteuer 19

ER-Buchung Aufwand 119 an Verbindlichkeit 119

Bei einer unentgeltlichen Wertabgabe liegt vor, wenn ein Unternehmer aus seinem Unternehmen eine Leistung ohne die Absicht ausführt, dafür eine Gegenleistung zu erhalten. Zum Beispiel: Schüler dürfen im Rahmen des Schulunterrichts kostenlos in das Schwimmbad. Hierfür muss eine entsprechende unentgeltliche Wertabgabe geleistet werden, gleichzeitig muss ein entsprechender Aufwand eingebucht werden und kassentechnisch mit der AR-Buchung verrechnet werden.

VST_BERAB Berichtigung gem. § 15 a USTG sonstiges Vermögen

AR-Freier Buchkreis Aufwand 420 an Umsatzsteuer 420

Soll die Korrektur auch in der Finanzrechnung ersichtlich sein, so sind zwei Buchungen mit Beteiligung eines Verbindlichkeitenkontos erforderlich:

AR-Freier Buchkreis Aufwand 420 an Verbindlichkeiten 420 mit Finanzkonto und Steuerschlüssel UST_NR

AR-Freier Buchkreis Verbindlichkeiten 420 an Umsatzsteuer 420 mit Finanzkonto und Steuerschlüssel VST_BERAB

Kassentechnisch sind die beiden Buchungen im Jahr der Buchung zu verrechnen.

Muss gem. § 15a UStG für sonstiges Vermögen (5-Jahresfrist) Vorsteuer zurückbezahlt werden bzw. hat sich die ursprüngliche Quoten in Bezug auf die Quote bei der Anschaffung verringert, dann ist dieser Steuerschlüssel zu verwenden. Da es sich hierbei ebenfalls um eine unentgeltliche Wertabgabe handelt, muss in den Elstermeldungen der Nettobetrag angegeben werden. Buchhalterisch wird jedoch nur der Steuerbetrag gebucht. Bei Buchung mit diesem Steuerschlüssel wird der Nettobetrag beim Einlesen in das Elsterformular automatisch ausgerechnet.

VST_BERABGEB Berichtigung gem. § 15 a USTG Gebäude

AR-Freier Buchkreis Aufwand 580 an Umsatzsteuer 580

Soll die Korrektur auch in der Finanzrechnung ersichtlich sein, so sind zwei Buchungen mit Beteiligung eines Verbindlichkeitenkontos erforderlich:

AR-Freier Buchkreis Aufwand 580 an Verbindlichkeiten 580 mit Finanzkonto und Steuerschlüssel UST_NR

AR-Freier Buchkreis Verbindlichkeiten 580 an Umsatzsteuer 580 mit Finanzkonto und Steuerschlüssel VST_BERABGEB

Kassentechnisch sind die beiden Buchungen im Jahr der Buchung zu verrechnen.

Muss gem. § 15a UStG für Gebäude (10-Jahresfrist) Vorsteuer zurückbezahlt werden bzw. hat sich die ursprüngliche Quoten in Bezug auf die Quote bei der Anschaffung verringert, dann ist dieser Steuerschlüssel zu verwenden. Da es sich hierbei ebenfalls um eine unentgeltliche Wertabgabe handelt, muss in den Elstermeldungen der Nettobetrag angegeben werden. Buchhalterisch wird jedoch nur der Steuerbetrag gebucht. Bei Buchung mit diesem Steuerschlüssel wird der Nettobetrag beim Einlesen in das Elsterformular automatisch ausgerechnet.

Für die Vorsteuer sind folgende Steuerschlüssel standarsmäßig vorhanden:

VST_NR Vorsteuer nicht relevant

ER-Buchung Aufwand 642 an Verbindlichkeit 642

Buchungen mit diesem Steuerschlüssel werden nicht über das MwSt-Programm abgewickelt.

VST_FREI steuerfrei

ER-Buchung Aufwand 543 an Verbindlichkeit 543

Der Steuerschlüssel soll grundsätzlich nicht verwendet werden, da dieser keine Auswirkung auf die Elstermeldung hat. Dieser wird lediglihc für die Buchungen eines quotierten BGA verwendet, um den nicht steuerpflichtigen Anteil zu buchen.

VST0 Vorsteuer PV-Anlagen

ER-Buchung Aufwand 216 an Verbindlichkeit 216

Für den Kauf einer PV-Anlage ist der Steuersatz 0%. Eine Auswirkung auf die Elstermeldung liegt nicht vor.

VST5_5 Vorsteuer 5,5%

ER-Buchng Aufwand 1000 an Verbindlichkeit 1055

Vorsteuer 55

Dieser Steuerschlüssel wird für Rechnungen von einem forstwirtschaftlichen Betrieb, welcher der Durchschnittsbesteuerung unterliegt, verwendet.

VST_9_0 Vorsteuer 9%

ER-Buchng Aufwand 100 an Verbindlichkeit 109

Vorsteuer 9

Dieser Steuerschlüssel wird für Rechnungen von einem landwirtschaftlichen Betrieb, welcher der Durchschnittsbesteuerung unterliegt, verwendet.

VST7 Vorsteuer 7%

ER-Buchung Aufwand 100 an Verbindlichkeit 107

Vorsteuer 7

VST19 Vorsteuer 19%

ER-Buchung Aufwand 100 an Verbindlichkeit 119

Vorsteuer 19

VST_EUST Vorsteuer aus Altteilesteuer

ER-Buchung Vorsteuer 50 an Verbindlichkeit 50

Die Einfuhrumsatzsteuer wird grundsätzlich von einer Spedition abgeführt und in Anschluss in Rechnung gestellt. Fällt die Rechnung in einem vorsteuerabzugsberechtigten Bereich an, so kann mit Buchung dieses Steuerschlüssels die Einfuhrumsatzsteuer wieder beim FA zurückgefordert werden.

VST_ALTTEILE Vorsteuer aus Einfuhrumsatzsteuer

ER-Buchung Vorsteuer 50 an Verbindlichkeit 50

Die Lieferung eines Austauschteils im Kfz-Handel wird mit der Altteilesteuer besteuert. Um aus diesem Eingangsrechnungen die Vorsteuer ziehen zu können, gibt es den Steuerschlüssel VST_ALTTEILE. Dabei wird der volle Betrag als Vorsteuer auf das entsprechende Vorsteuerkonto gebucht.

EULE_OHNE EU Leistung nicht steuerpfl. Bereich

ER-Buchung Aufwand 100 an Verbindlichkeit 100 Aufwand 19 an Verbindlichkeit 19

Verbindlichk. 19 an Umsatzsteuer 19

Wird eine Leistung eines im EU-Ausland ansässigen Unternehmen empfangen, erfolgt die Rechnungsstellung Netto. Gem. § 13b UStG ist der Leistungsempfänger für die Abführung der Umsatzsteuer verantwortlich, sofern dieser als Unternehmen handelt. Im hoheitlichen/nicht steuerpflichtigen Bereich ist dieser Sachverhalt mit diesem Steuerschlüssel abzubilden.

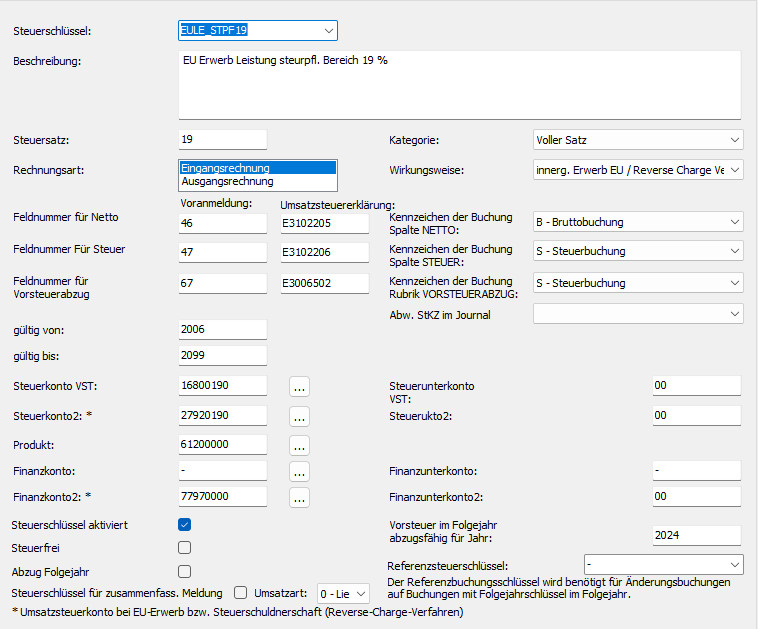

EULE_STPF EU Leistung steuerpfl. Bereich

ER-Buchung Aufwand 100 an Verbindlichkeit 100 Vorsteuer 19 an Verbindlichkeit 19

Verbindlichk. 19 an Umsatzsteuer 19

Wird eine Leistung eines im EU-Ausland ansässigen Unternehmen empfangen, erfolgt die Rechnungsstellung Netto. Gem. § 13b UStG ist der Leistungsempfänger für die Abführung der Umsatzsteuer verantwortlich, sofern dieser als Unternehmen handelt. Im steuerpflichtigen Bereich ist dieser Sachverhalt mit diesem Steuerschlüssel abzubilden.

EULI_OHNE EU Lieferung nicht steuerpfl. Bereich

ER-Buchung Aufwand 100 an Verbindlichkeit 100

Aufwand 19 an Verbindlichkeit 19

Verbindlichk. 19 an Umsatzsteuer 19

Bei einem innergemeinschaftlichen Erwerb (Lieferung eines im EU-Ausland ansässigen Unternehmen) erfolgt die Rechnungsstellung Netto. Gem. § 13b UStG ist der Leistungsempfänger für die Abführung der Umsatzsteuer verantwortlich, sofern dieser als Unternehmen handelt. Im hoheitlichen/nicht steuerpflichtigen Bereich ist dieser Sachverhalt mit diesem Steuerschlüssel abzubilden.

EULI_STPF EU Lieferung steuerpfl. Bereich

ER-Buchung Aufwand 100 an Verbindlichkeit 100

Vorsteuer 19 an Verbindlichkeit 19

Verbindlichk. 19 an Umsatzsteuer 19

Bei einem innergemeinschaftlichen Erwerb (Lieferung eines im EU-Ausland ansässigen Unternehmen) erfolgt die Rechnungsstellung Netto. Gem. § 13b UStG ist der Leistungsempfänger für die Abführung der Umsatzsteuer verantwortlich, sofern dieser als Unternehmen handelt. Im steuerpflichtigen Bereich ist dieser Sachverhalt mit diesem Steuerschlüssel abzubilden.

SCHU_OHNE Leistung/Lieferung Drittland nicht steuerpfl. Bereich

ER-Buchung Aufwand 100 an Verbindlichkeit 100

Aufwand 19 an Verbindlichkeit 19

Verbindlichk. 19 an Umsatzsteuer 19

Wird eine Lieferung oder Leistung aus einem Drittland bezogen, gilt ebenfalls die Regelung des § 13b UStG analog EULE_OHNE bzw. EULI_OHNE.

SCHU_STPF Leistung/Lieferung Drittland steuerpfl. Bereich

ER-Buchung Aufwand 100 an Verbindlichkeit 100

Vorsteuer 19 an Verbindlichkeit 19

Verbindlichk. 19 an Umsatzsteuer 19

Wird eine Lieferung oder Leistung aus einem Drittland bezogen, gilt ebenfalls die Regelung des § 13b UStG analog EULE_STPF bzw. EULI_STPF.

VST_BERZU Berichtigung gem. § 15 a UStG sonstiges Vermögen

ER-Buchung Vorsteuer 687 an Ertrag 687

Soll die Korrektur auch in der Finanzrechnung ersichtlich sein, so sind zwei Buchungen mit Beteiligung eines Forderungskontos erforderlich:

ER-Freier Buchkreis Vorsteuer 687 an Forderung 687 mit Finanzkonto und Steuerschlüssel VST_BERZU

ER-Freier Buchkreis Forderung 687 an Ertrag 687 mit Finanzkonto und Steuerschlüssel VST_NR

Kassentechnisch sind die beiden Buchungen im Jahr der Buchung zu verrechnen.

Darf gem. § 15a UStG für sonstiges Vermögen (5-Jahresfrist) mehr Vorsteuer gezogen werden, d.h. die Vorsteuerquote hat sich in Bezug auf die Quote bei der Anschaffung/Herstellung erhöht, dann ist dieser Steuerschlüssel zu verwenden. Zu beachten ist bei diesem Steuerschlüssel, dass eine Änderung der Vorsteuer unter 6.000 € erst im Zuge der Jahresumsatzsteuer gemeldet wird und in diesem Fall nicht in das Formular der UmsatzsteuerVA geladen wird.

VST_BERZUGEB Berichtigung gem. § 15 a UStG Gebäude

ER-Buchung Vorsteuer 687 an Ertrag 687

Soll die Korrektur auch in der Finanzrechnung ersichtlich sein, so sind zwei Buchungen mit Beteiligung eines Forderungskontos erforderlich:

ER-Freier Buchkreis Vorsteuer 687 an Forderung 687 mit Finanzkonto und Steuerschlüssel VST_BERZUGEB

ER-Freier Buchkreis Forderung 687 an Ertrag 687 mit Finanzkonto und Steuerschlüssel VST_NR

Kassentechnisch sind die beiden Buchungen im Jahr der Buchung zu verrechnen.

Darf gem. § 15a UStG für insbesondere Gebäude (10-Jahresfrist) mehr Vorsteuer gezogen werden, d.h. die Vorsteuerquote hat sich in Bezug auf die Quote bei der Anschaffung/Herstellung erhöht, dann ist dieser Steuerschlüssel zu verwenden. Zu beachten ist bei diesem Steuerschlüssel, dass eine Änderung der Vorsteuer unter 6.000 € erst im Zuge der Jahresumsatzsteuer gemeldet wird und in diesem Fall nicht in das Formular der UmsatzsteuerVA geladen wird.

13B_G_OHNE19 Steuerschuldnerschaft GrEStG nicht steuerpflichtiger Bereich

ER-Buchung Aufwand 100 an Verbindlichkeit 100

Aufwand 19 an Verbindlichkeit 19

Verbindlichk. 19 an Umsatzsteuer 19

Bei Geschäften im Rahmen der GrEStG im Inland kann es vorkommen, dass die Umkehr der Steuerschuldnerschaft gem. 13b UStG greift. Für den nicht steuerpflichtigen/hoheitlichen Bereich ist hierfür dieser Steuerschlüssel zu verwenden.

13B_G_STPF19 Steuerschuldnerschaft GrEStG steuerpflichtiger Bereich

ER-Buchung Aufwand 100 an Verbindlichkeit 100

Vorsteuer 19 an Verbindlichkeit 19

Verbindlichk. 19 an Umsatzsteuer 19

Bei Geschäften im Rahmen der GrEStG im Inland mit Umkehr der Steuerschuldnerschaft gem. 13b UStG im steuerpflichtigen Bereich ist dieser Steuerschlüssel zu verwenden.

13B_S_OHNE19 Steuerschuldnerschaft Sonstiges nicht steuerpflichtiger Bereich

ER-Buchung Aufwand 100 an Verbindlichkeit 100

Aufwand 19 an Verbindlichkeit 19

Verbindlichk. 19 an Umsatzsteuer 19

Bei sonstigen Geschäften im Inland bei denen die Umkehr der Steuerschuldnerschaft gem. 13b UStG greift ist für den nicht steuerpflichtigen/hoheitlichen Bereich dieser Steuerschlüssel zu verwenden.

13B_S_STPF19 Steuerschuldnerschaft Sonstiges steuerpflichtiger Bereich

ER-Buchung Aufwand 100 an Verbindlichkeit 100

Vorsteuer 19 an Verbindlichkeit 19

Verbindlichk. 19 an Umsatzsteuer 19

Dieser Steuerschlüssel ist für sonstigen Geschäften des steuerpflichtigen Bereichs im Inland bei denen die Umkehr der Steuerschuldnerschaft gem. 13b UStG greift.

Anordnungsdialoge

In der Mandantenverwaltung kann festgelegt werden, wann ein BGA beim Vorgang hinterlegt werden muss.

Mit dem Parameter AOEINGANGDATUM kann festgelegt werden, dass bei der Rechnungserfassung das Eingangsdatum erfasst wird.

Zuletzt geändert am 13.06.2025 - Direktlink zu dieser Seite.