|

<< Inhaltsverzeichnis anzeigen >> Konto |

|

|

<< Inhaltsverzeichnis anzeigen >> Konto |

|

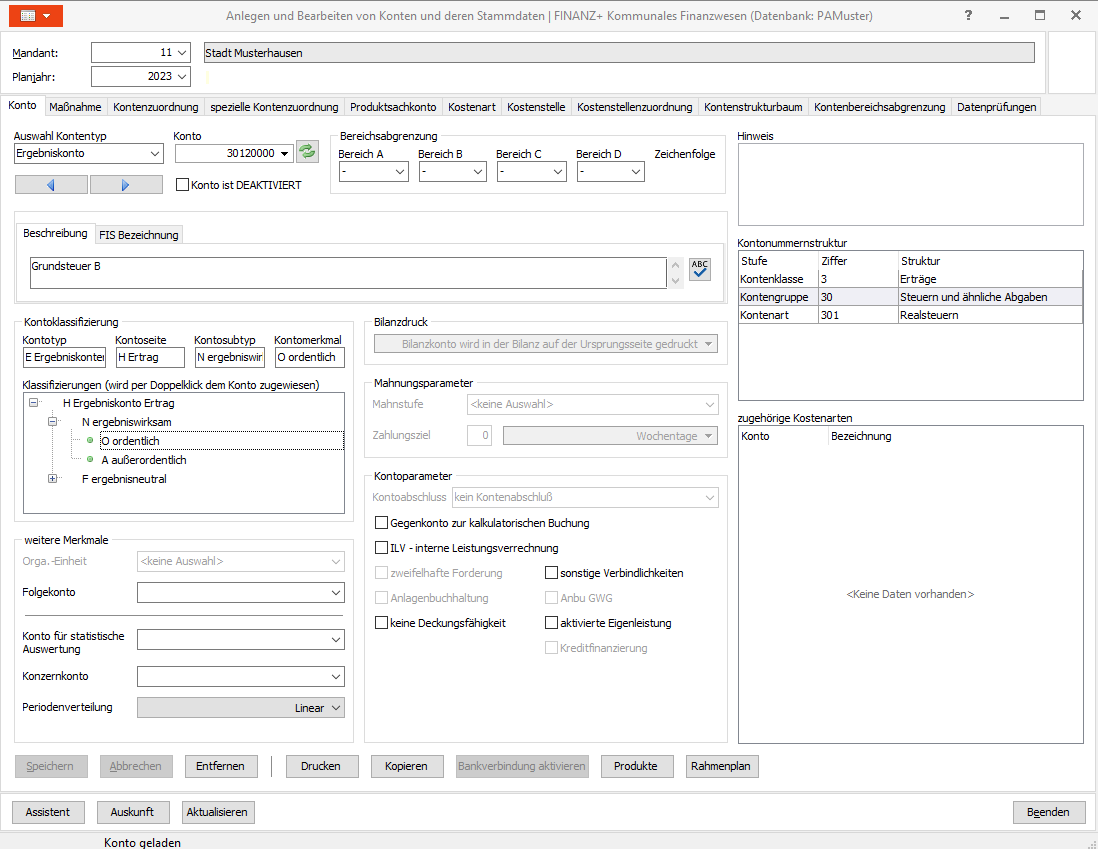

In dieser Karteikarte werden Konten angelegt, bearbeitet und gelöscht. Die Konten werden klassifiziert, d.h. ihnen werden bestimmte Kontenmerkmale zugeordnet.

Dabei gilt es zu berücksichtigen, dass die Konteneigenschaften ausschlaggebendsind für die Art und Weise wie Konten im weiteren Verlauf bebucht werden können.

Die Konteneigenschaften werden je Kontenart in einer Baumstruktur dargestellt.

Bilanzkonten Aktiva:

Sonstige:

-VST Vorsteuerkonto: als Vorsteuerkonto dürfen nur die Konten gekennzeichnet werden auf die der Vorsteueranteil einer Buchung entfällt. Diese Konten sind bei den Steuerschlüsseln zu hinterlegen. Für verschiedene Steuersätze kann es unterschiedliche Konten geben.

-E Eröffnungsbilanzkonto: mit diesem Merkmal wird das Eröffnungsbilanzkonto des Mandanten festgelegt. Achtung: es gibt nur ein Eröffnungsbilanzkonto.

-S Schlussbilanzkonto: mit diesem Merkmal wird das Schlussbilanzkonto des Mandanten festgelegt. Achtung: es gibt nur ein Schlussbilanzkonto.

-N Sonstige: als sonstige sind alle Bestandskonten zu Kennzeichnen welche keine besondere Eigenschaft haben.

-V Verrechnung: als Verrechnungskonten werden Konten festgelegt welche bei den Ergebniskonten der internen Leistungsverrechnung hinterlegt werden.

-RA Rechnungsabgrenzung: mit diesem Merkmal sind Rechnungsabgrenzungskonten zu kennzeichnen.

-B Forderungen aus Einheitskasse: Beim Abschluss der Einheitskasse werden die Salden der liquiden Mittel Konten gegen das automatisch berechnete Konto zur Abwicklung der Einheitskasse gebucht. Je nach Kontenseite können diese Bestände zum Abschluss des Einheitskontos auf dieses Forderungs- bzw. Verbindlichkeiten-Konto gebucht werden.

Forderung:

Konten für langfristige Kredite und Darlehen sind nicht als Forderungs- und Verbindlichkeiten-Konten anzulegen. Forderungs- und Verbindlichkeiten-Konten können nicht gegen gleichartige Konten gebucht werden.

-OR Öffentlich-rechtlich: damit sind die Konten zu kennzeichnen auf denen laut Kontenrahmen öffentlich-rechtliche Forderungen gebucht werden.

-PR Privat-rechtlich: damit sind die Konten zu kennzeichnen auf denen laut Kontenrahmen privat-rechtliche Forderungen gebucht werden.

-FFM Fremde Finanzmittel: damit sind die Konten zu kennzeichnen auf denen Forderungen aus Fremden Finanzmittel gebucht werden. Diese Konten werden nicht in der Bilanz dargestellt.

Liquide Mittel: ACHTUNG: die liquiden Mittel Konten müssen bei allen Mandanten einer Kasse identisch erfasst werden.

-B Bankkonto: diese Kennzeichnung erhalten liquide Mittel Konten für die man Kontoauszüge erhält.

-S Schwebeposten: damit werden Schwebeposten-Konten gekennzeichnet.

-V Banktransferkonto: über dieses Konto werden Mittelübertragungen zwischen liquiden Mittel Konten gebucht. Es wird nur ein Konto benötigt.

-K Barkasse: damit werden liquide Mittel Konten gekennzeichnet für welche man keine Kontoauszüge erhält. Dazu gehören Barkassen, Handvorschüsse,…

-U Verrechnungskonto: damit werden Konten gekennzeichnet welche immer einen Saldo von 0,00 € ausweisen müssen.

-P Personalverrechnung: dieses Kontenmerkmal wird bei der Verbuchung der Schnittstelle zu dvv.personal in Baden-Württemberg benötigt. Mit diesem Konto werden die Finanzkontenbuchungen ausgelöst, damit diese auch je Produkt verbucht werden können

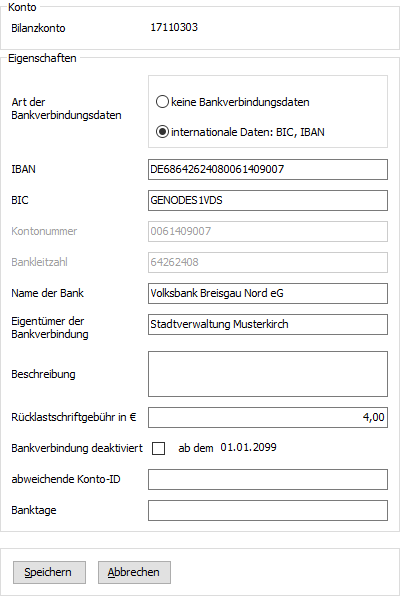

ACHTUNG: damit liquide Mittel Konten in den Dialogen der Zahlungsabwicklung sichtbar werden, müssen weitere Angaben im Unterdialog "Bankverbindung aktivieren" gemacht und das Konto dort aktiviert werden.

Die Erfassung einer Bankverbindung ist bei Liquide Mittel Konten ohne Kontoauszüge nicht erforderlich (Merkmal keine Bankverbindungsdaten). Die Angabe Rücklastschriftgebühr in € dient lediglich dazu, einen Betrag bei der Verbuchung vorzuschlagen. Dieser kann im Einzelfall überschrieben werden.

GuV (automatisch berechnete Konten):

-FFM Fremde Finanzmittel: über dieses Konto wird der Bestand der Fremden Finanzmittel innerhalb des Bestandes der liquiden Mittel berechnet. Dies ist notwendig um Forderung bzw. Verbindlichkeit aus Fremden Finanzmittel in der Bilanz abbilden zu können.

Da Forderungen/Verbindlichkeiten aus Fremden Finanzmitteln keine Forderungen/Verbindlichkeiten der Verwaltung darstellen, sind diese nicht in der Bilanz aufzuführen. Zahlungen auf diese Forderungen/Verbindlichkeiten landen jedoch auf den normalen liquiden Mittel-Konten der Verwaltung. Dadurch landet ein Teil der Buchung in der Bilanz der Verwaltung, der andere außerhalb.

Das Bestandskonto ermittelt immer aktuell die Differenz zwischen den Einzahlungen und Auszahlungen der Fremden Finanzmittel. Ist dieses in der Bilanz eingebunden, ist diese somit immer ausgeglichen.

In Ihrer Funktion gleicht dieses Konto dem Konto der GuV welches durch den Saldo von Aufwendungen und Erträgen dafür sorgt, dass die Bilanz während des Jahres ausgeglichen ist.

Das Bestandskonto der fremden Finanzmittel wird am Jahresende automatisch im Rahmen der Verbuchung der Abschlussbuchungen gebucht.

Vorsteuer und Umsatzsteuer werden im Gegensatz zu den Forderungen/Verbindlichkeiten aus fremden Finanzmitteln als Forderungen/ Verbindlichkeiten der Verwaltung angesehen, werden auch in der Bilanz dargestellt.

-B Bestand liquide Mittel: über dieses Konto wird der Bestand der liquiden Mittel der Mandanten einer Kasse abgebildet welcher sich in den liquiden Mittel des Hauptmandanten der Kasse befindet. Dieses Konto ist nicht beim Hauptmandanten der Einheitskasse anzulegen. Gibt es zur Kasse des Mandanten nur einen Mandanten (keine Einheitskasse) wird dieses Konto nicht benötigt.

Bilanzkonten Passiva:

Sonstige:

-UST Umsatzsteuer: als Umsatzsteuerkonto dürfen nur die Konten gekennzeichnet werden auf die der Umsatzsteueranteil einer Buchung entfällt. Diese Konten sind bei den Steuerschlüsseln zu hinterlegen. Für verschiedene Steuersätze kann es unterschiedliche Konten geben.

-REG USt-Regulierung: mit diesem Merkmal wird das Regulierungskonto für die Vor- und Umsatzsteuer des Mandanten festgelegt. Gegen dieses Ko nto werden die Vor- und Umsatzsteuerkonten ausgebucht. Die Differenz ergibt dann die Forderung-/Verbindlichkeit gegenüber dem Finanzamt. Achtung: es gibt nur ein Umsatzsteuer-Regulierungskonto.

-N Sonstige: als sonstige sind alle Bestandskonten zu Kennzeichnen welche keine besondere Eigenschaft haben. Dies können z.B. die Kreditkonten oder Rücklagen sein.

-V Verrechnung: als Verrechnungskonten werden Konten festgelegt welche bei den Ergebniskonten der internen Leistungsverrechnung hinterlegt werden.

-RA Rechnungsabgrenzung: mit diesem Merkmal sind Rechnungsabgrenzungskonten zu kennzeichnen.

-B Verbindlichkeiten aus Einheitskasse: Beim Abschluss der Einheitskasse werden die Salden der liquiden Mittel Konten gegen das automatisch berechnete Konto zur Abwicklung der Einheitskasse gebucht. Je nach Kontenseite können diese Bestände zum Abschluss des Einheitskontos auf dieses Forderungs- bzw. Verbindlichkeiten-Konto gebucht werden.

GuV (automatisch berechnete Konten):

-O Ordentliches Ergebnis: über dieses Konto wird der Saldo aus ordentlichen Erträgen und ordentlichen Aufwendungen in der Bilanz dargestellt. Der Bestand wird automatisch berechnet. Es gibt nur ein Konto welches so gekennzeichnet werden muss.

-A außerordentliches Ergebnis: über dieses Konto wird der Saldo aus außerordentlichen Erträgen und außerordentlichen Aufwendungen in der Bilanz dargestellt. Der Bestand wird automatisch berechnet. Es gibt nur ein Konto welches so gekennzeichnet werden muss.

-FFM Fremde Finanzmittel: über dieses Konto wird der Bestand der Fremden Finanzmittel innerhalb des Bestandes der liquiden Mittel berechnet. Dies ist notwendig um Forderung bzw. Verbindlichkeit aus Fremden Finanzmittel in der Bilanz abbilden zu können.

-B Bestand liquide Mittel der Mandanten: über dieses Konto wird der Bestand der liquiden Mittel der Mandanten einer Kasse abgebildet welche nicht Hauptmandant einer Einheitskasse sind. Dieses Konto ist nur beim Hauptmandanten der Kasse anzulegen und spiegelt die Forderung/Verbindlichkeit aus

Verbindlichkeiten:

Konten für langfristige Kredite und Darlehen sind nicht als Forderungs- und Verbindlichkeiten-Konten anzulegen. Forderungs- und Verbindlichkeiten-Konten können nicht gegen gleichartige Konten gebucht werden.

-OR Öffentlich-rechtlich: damit sind die Konten zu kennzeichnen auf denen laut Kontenrahmen öffentlich-rechtliche Verbindlichkeiten gebucht werden.

-PR Privat-rechtlich: damit sind die Konten zu kennzeichnen auf denen laut Kontenrahmen privat-rechtliche Verbindlichkeiten gebucht werden.

-FFM Fremde Finanzmittel: damit sind die Konten zu kennzeichnen auf denen Verbindlichkeiten aus Fremden Finanzmittel gebucht werden. Diese Konten werden nicht in der Bilanz dargestellt.

| Fremde Finanzmittel Unterschieden werden die Konten durch die Abschlussart in Gesamt- und Sammelabschluss: |

| - | Gesamtabschluss: Bei diesen Konten werden die gesamten Werte des Kontos ausgewertet und gegenübergestellt. Der Bestand errechnet sich aus dem Saldo der Einzahlungen des Einzahlungskontos und dem Saldo der Auszahlungen des Auszahlungskontos (eine Summe). Diese Abschlussart wird gewählt, wenn die Einzahlungen und Auszahlungen nicht in einzeln abschließbare Sachverhalte zusammengefasst werden können. |

| - | Sammelabschluss: Hier werden die Konten bei der späteren Bebuchung noch nach Sachverhalten untergliedert, welche in sich ausgeglichen werden müssen. Der Bestand errechnet sich aus dem Saldo der Einzahlungen des Einzahlungskontos und dem Saldo der Auszahlungen des Auszahlungskontos je einzelnem Sachverhalt (in FINANZ+ wird dies dann über einzelne FFM-Nummern abgebildet). Beispiel: Konto Spenden: für jede Spende wird die Einzahlung und die Weiterleitung (Auszahlung) auf einen FFM-Sachverhalt (FFM-Nummer) gebucht. Dadurch ist immer ersichtlich, ob der Sachverhalt vollständig erledigt ist. |

Ergebniskonten:

Ergebniskonten sind immer auch gleichzeitig Kostenarten in der KLR.

Ertrag:

-O Ergebniswirksam ordentlich: damit sind all die Ergebniskonten zu kennzeichnen, welche laut Kontenrahmen ordentliche Ergebniskonten sind und im ordentlichen Gewinn- und Verlustkonto saldiert werden müssen.

-A Ergebniswirksam außerordentlich: damit sind all die Ergebniskonten zu kennzeichnen, welche laut Kontenrahmen außerordentliche Ergebniskonten sind und im außerordentlichen Gewinn- und Verlustkonto saldiert werden müssen.

-FFM Ergebnisneutral Fremde Finanzmittel: damit die Fremden Finanzmittel gebucht werden können, benötigt man in der Kontenzuordnung ein zugeordnetes Ergebniskonto. Da es sich jedoch um fremdes Geld handelt, darf sich dieses Ergebniskonto im Ergebnis auswirken und muss hiermit gekennzeichnet werden.

-KLR KLR Konto: Kostenarten Leistung welche nur in der Kostenrechnung gebucht werden können.

Aufwand:

-O Ergebniswirksam ordentlich: damit sind all die Ergebniskonten zu kennzeichnen, welche laut Kontenrahmen ordentliche Ergebniskonten sind und im ordentlichen Gewinn- und Verlustkonto saldiert werden müssen.

-A Ergebniswirksam außerordentlich: damit sind all die Ergebniskonten zu kennzeichnen, welche laut Kontenrahmen außerordentliche Ergebniskonten sind und im außerordentlichen Gewinn- und Verlustkonto saldiert werden müssen.

-FFM Ergebnisneutral Fremde Finanzmittel: damit die Fremden Finanzmittel gebucht werden können, benötigt man in der Kontenzuordnung ein zugeordnetes Ergebniskonto. Da es sich jedoch um fremdes Geld handelt, darf sich dieses Ergebniskonto im Ergebnis auswirken und muss hiermit gekennzeichnet werden.

-KLR KLR Konto: Kostenarten Kosten welche nur in der Kostenrechnung gebucht werden können.

Finanzkonten:

Einzahlung:

-Nicht investiv: damit sind all die Finanzkonten zu kennzeichnen über welche nicht investive Zahlungen fließen. Diese Konten sind (bis auf Ausnahmen) in der Kontenzuordnung Ergebniskonten zugeordnet.

-F Fremde Finanzmittel: damit sind die Konten zu kennzeichnen, welche für die Zahlung der fremden Finanzmittel verwendet werden sollen. Diese Konten sind in der Kontenzuordnung den ergebnisneutralen Ergebniskonten FFM zugeordnet.

-I investiv: damit sind all die Finanzkonten zu kennzeichnen, welche laut Kontenrahmen investiv sind. Diese Konten sind in der Kontenzuordnung keinem Ergebniskonto zugeordnet.

Auszahlung:

-N Nicht investiv: damit sind all die Finanzkonten zu kennzeichnen über welche nicht investive Zahlungen fließen. Diese Konten sind (bis auf Ausnahmen) in der Kontenzuordnung Ergebniskonten zugeordnet.

-F Fremde Finanzmittel: damit sind die Konten zu kennzeichnen, welche für die Zahlung der fremden Finanzmittel verwendet werden sollen. Diese Konten sind in der Kontenzuordnung den ergebnisneutralen Ergebniskonten FFM zugeordnet.

-I investiv: damit sind all die Finanzkonten zu kennzeichnen, welche laut Kontenrahmen investiv sind. Diese Konten sind in der Kontenzuordnung keinem Ergebniskonto zugeordnet.

KLR-Konten:

Kostenarten

| - Erlöse entsprechen den Ergebniskonten Ertrag |

| - Kosten entsprechen den Ergebniskonten Aufwand |

Unter-kostenart zum Ergebniskonto

| - die Länge für die Kostenarten wird in der Mandantenverwaltung festgelegt; Unterkonten können nicht beplant werden |

| - Erlöskostenarten: sind die Stellen aus den Mandantenverwaltung länger als das Ergebniskonto und werden als KLR-Konto und Unterkonto angelegt und werden |

| beim Anordnen zu dem Ergebniskonto zur Auswahl angeboten |

| - Kostenkostenarten: sind die Stellen aus den Mandantenverwaltung länger als das Ergebniskonto und werden als KLR-Konto und Unterkonto angelegt und werden |

| beim Anordnen zu dem Ergebniskonto zur Auswahl angeboten |

| Umlagekonten |

| - entsprechen den sonstigen Konten in der Mandantenverwaltung unter Kostenrechnung (90;91) |

| - Erlöse zur Umlage: beginnen mit 90 in der Länge eines Ergebniskontos und werden mit KLR und Umlagekonto geschlüsselt; Verwendung nur in der KLR als |

| Umlagekonto |

| - Kosten zur Umlage: beginnen mit 91 in der Länge eines Ergebniskontos und werden mit KLR und Umlagekonto geschlüsselt; Verwendung nur in der KLR als |

| Umlagekonto |

| - Erlöse aus Bauhof: beginnen mit 90 in der Länge eines Ergebniskontos und werden mit KLR und ohne Journal geschlüsselt: dienen der Buchungen von inneren |

| Leistungsverrechnungen aus dem Bauhof direkt in die KLR (Buchungsmodul KLR) |

| - Kosten aus Bauhof: beginnen mit 91 in der Länge eines Ergebniskontos und werden mit KLR und ohne Journal geschlüsselt: dienen der Buchungen von inneren |

| Leistungsverrechnungen aus dem Bauhof direkt in die KLR (Buchungsmodul KLR) |

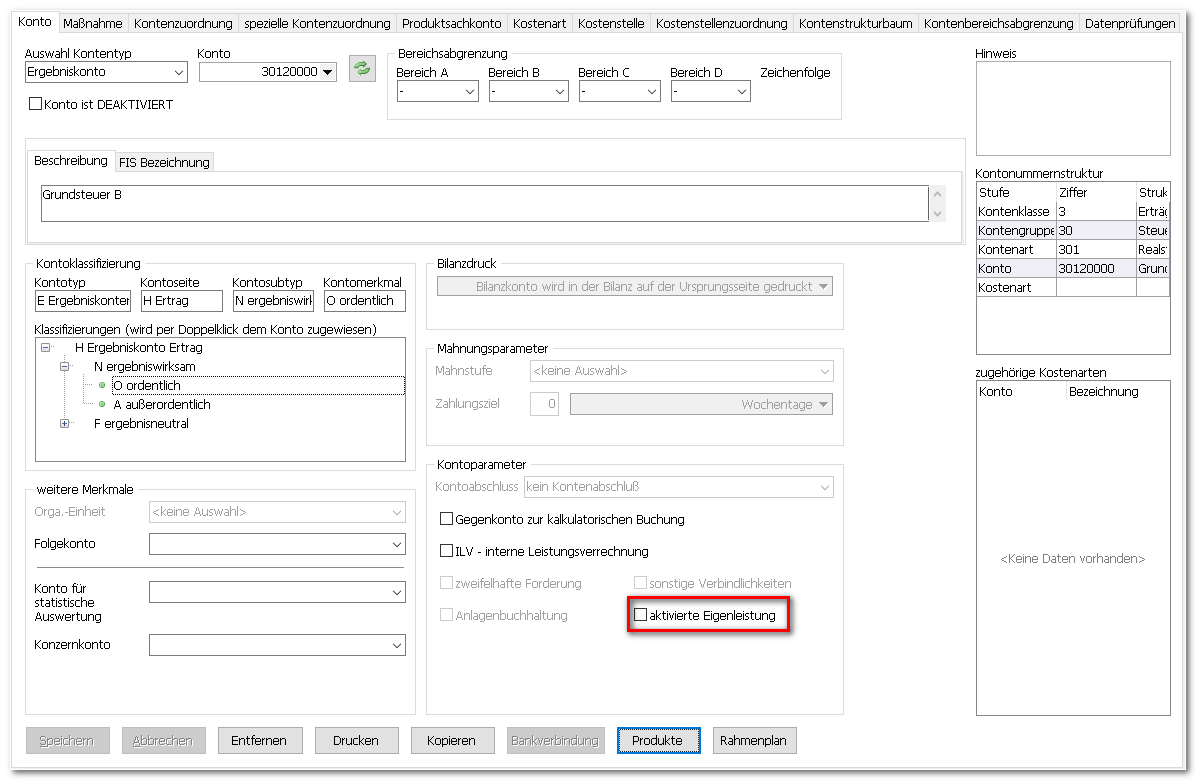

Aktivierte Eigenleistungen

In manchen Bundesländern ist in dem amtlichen Mustern der Investitionen verpflichtend die Angabe der aktivierten Eigenleistungen auszuweisen.

Da die aktivierten Eigenleistungen jedoch nicht unter der Maßnahme geplant und verbucht werden, ist hier bei der Planung und Buchung ein zusätzliches Merkmal auf die entsprechenden Konten zu setzen um zu gewährleisten, dass die geplanten und gebuchten Werte korrekt bei den jeweiligen Investitionsmaßnahmen angedruckt werden können.

Das Merkmals aktivierte Eigenleistung wird zum Ergebniskonto bei den Stammdaten des Kontos gesetzt. (Haushalt+ à Stammdaten à Konten -> Karteikarte Konto -> Kontrollfeld aktivierte Eigenleistung)

FIS Bezeichnung

Die FIS Bezeichnung muss nur verwendet werden, wenn das MACH finanzplus FIS Cockpit eingesetzt wird. Hier kann es vorkommen, dass die Texte des Kontenrahmens zu lang sind um diese in den Grafiken sauber anzuzeigen. In diesen Fällen kann hier ein abweichender Text erfasst werden.

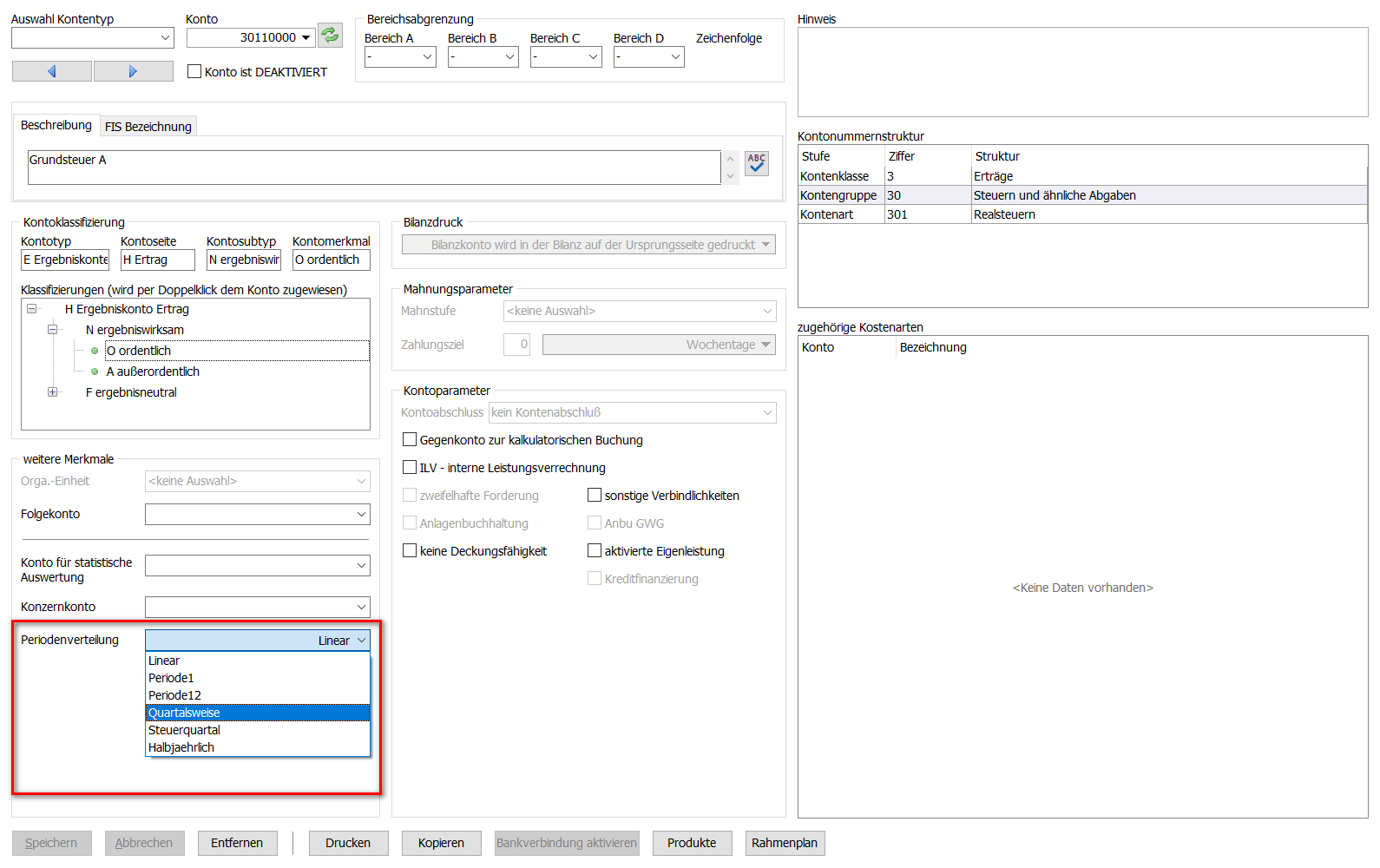

Periodenverteilung

Die genaue Planung und Zuordnung zu Perioden werden aktuell wieder deutlich wichtiger, da die Zinsen wieder deutlich steigen. Neben der Planung der Liquidität aufgrund der Zinsen ist die Periodenzuordnung für aussagekräftige, unterjährige Plan/Ist-Vergleiche erforderlich. Aus diesem können bei den Ergebnis- und Finanzkonten nun Vorbelegungen zur Periodenverteilung getroffen werden.

Beim Konto (unabhängig vom Produkt) kann über das Auswahlfeld Periodenverteilung das Muster der Periodenzuordnung ausgewählt werden.

Dies ist auch produktabhängig beim Personenkonto auf der Karteikarte Planung möglich.

Die hinterlegten Periodenverteilungen steuern dann die Planung und werden auch im Bewirtschaftungsbereich verwendet.

Auswertung Produkt zum Konto

Auf der Karteikarte Konto ist nach der Selektion eines Kontos die Schaltfläche Produkte aktiv.

Beim betätigen dieser Schaltfläche wird eine Liste ausgegeben, bei welchen Produkten das selektierte Sachkonto als Produktsachkonto hinterlegt ist.

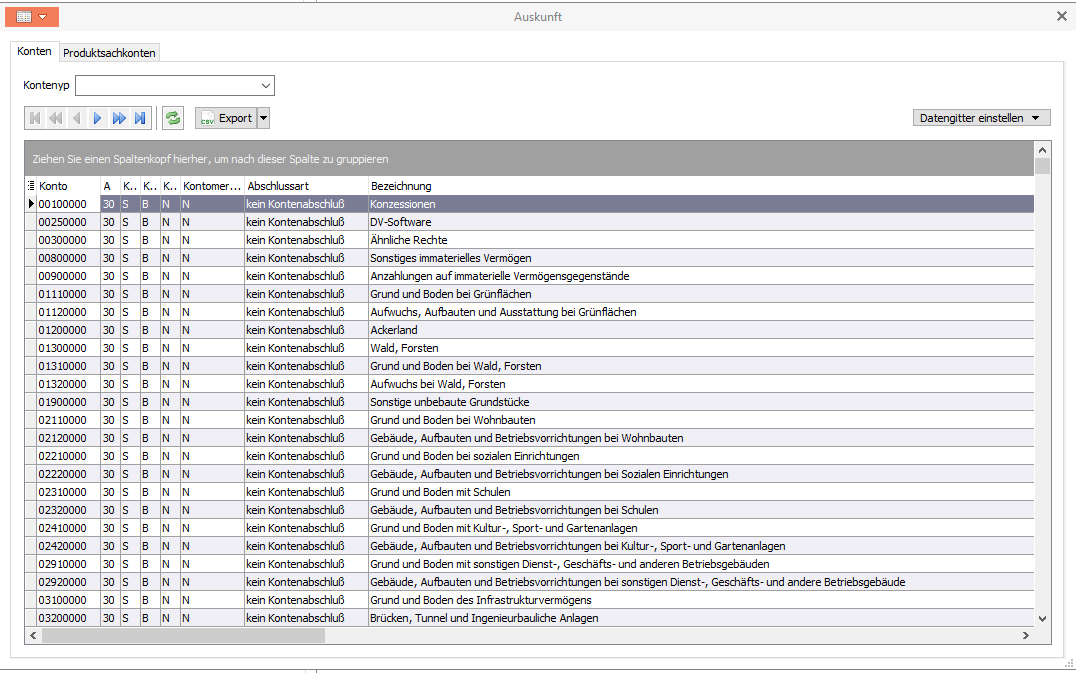

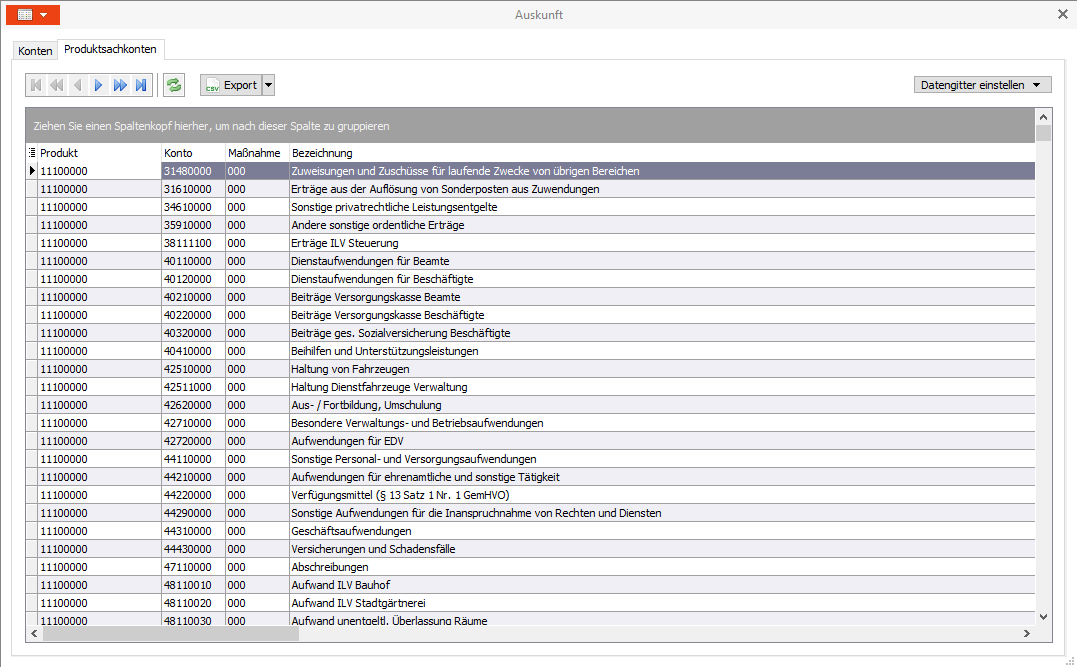

Auskunftsfunktion im Kontenprogramm

Am unteren Rand des Kontenprogramms finden Sie neben dem Schalter des Assistenten auch noch einen Schalter Auskunft.

Über diesen Schalter besteht die Möglichkeit eine Übersicht aller im System angelegten Sachkonten aufzurufen und zu exportieren.

Über einen Wechsel auf den Reiter Produktsachkonten können die entsprechenden Informationen auch für alle im System angelegten Produktsachkonten abgerufen und bei Bedarf exportiert werden.

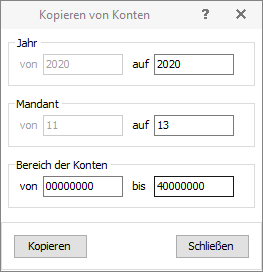

Kopierfunktion

Sollen mehrere Konten von einem Mandanten in ein anderes Jahr oder einen anderen Mandanten kopiert werden, kann dies über die Funktion auf der Schaltfläche Kopieren durchgeführt werden.

Nach Klick auf die Schaltfläche, öffnet sich eine Maske, auf der der gewünschte Mandant und das Jahr ausgewählt werden können. Zusätzlich können hier die Konten eingegrenzt werden. Beim Eingrenzen immer die volle Anzahl der Stellen des Kontos angeben.

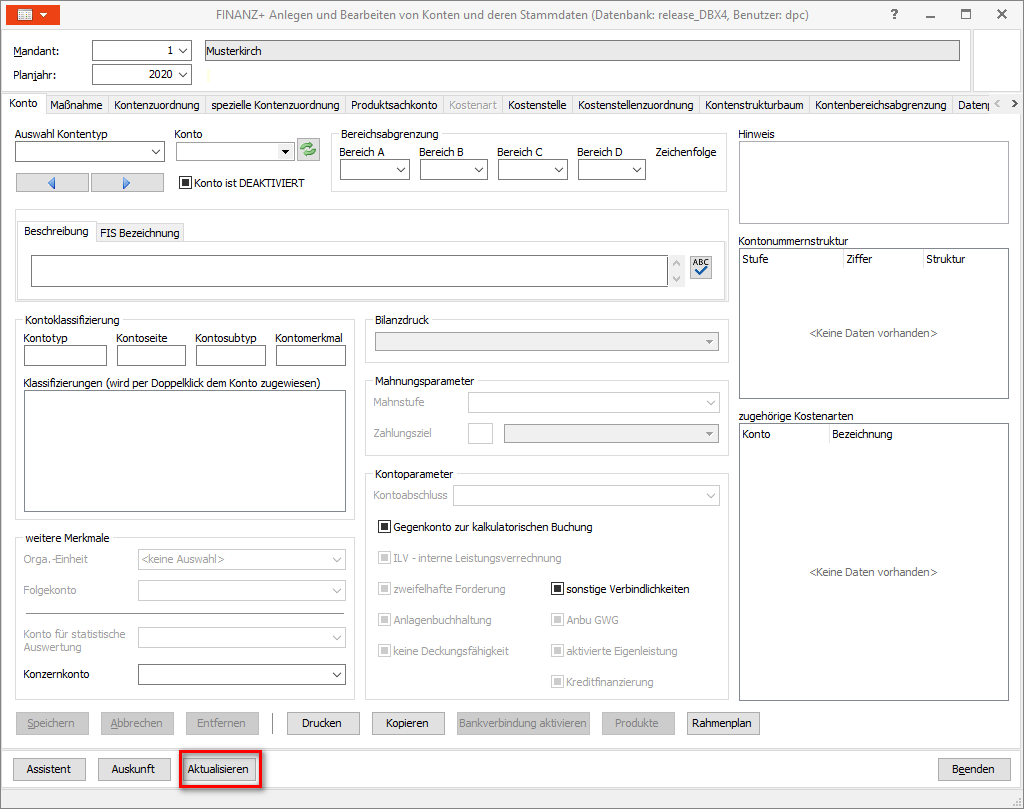

Aktualisierungsfunktion

Im Programm zum Anlegen und Bearbeiten der Kontierungsstammdaten, werden die Stammdaten mit Auswahl von Jahr und Mandant geladen. Falls die Daten zwischenzeitlich – ohne Wechsel von Mandant und Jahr - aktualisiert werden sollen, steht die Schaltfläche Aktualisieren zur Verfügung.

Durch Betätigen dieser Funktion werden die Daten in der Anwendung komplett neu geladen.

Zuletzt geändert am 06.09.2024 - Direktlink zu dieser Seite.