|

<< Inhaltsverzeichnis anzeigen >> Prüfliste für Jahresabschluss |

|

|

<< Inhaltsverzeichnis anzeigen >> Prüfliste für Jahresabschluss |

|

Aufgabe der Funktion

Ziel dieser Funktion ist es, viele bisher zum Jahresabschluss aufwendig manuell durchzuführenden Prüfungen zum Thema Jahresabschluss in einer Maske abzubilden und dort ggfls. im Stapel abzuarbeiten.

Bedienung

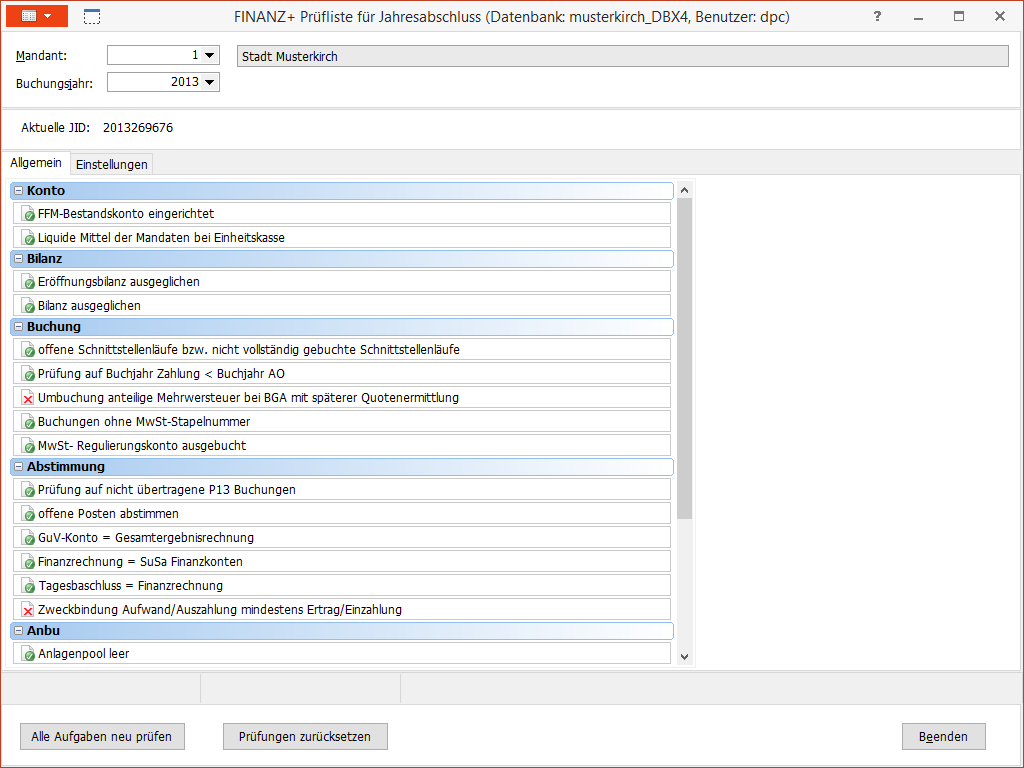

Die einzelnen Prüfpunkte sind, nach Bereichen untergliedert, in der Maske aufgelistet. Die Prüfungen können nun nacheinander durch Anklicken des Prüfpunktes einzeln durchgeführt werden. Ist die Prüfung erfolgreich, wird der Prüfpunkt in der Liste mit einem grünen Haken versehen. Ist die Prüfung nicht erfolgreich, erscheint ein Hinweis dazu. Anstatt jeden Punkt einzeln zu überprüfen, kann auch unten in der Maske auf die Schaltfläche Alle Aufgaben neu prüfen geklickt werden. Dadurch werden die Prüfungen nacheinander im Stapel ausgeführt. Je nach Umfang der Prüfung kann diese schon auch mal etwas mehr Zeit in Anspruch nehmen.

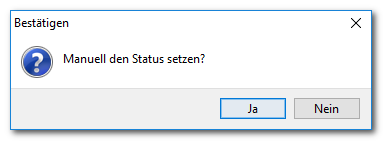

In einigen Fällen kommt die Abfrage, ob der Status trotz negativer Prüfung auf grün gesetzt werden soll.

Dann kann der Sachbearbeiter entscheiden, wie er den Status setzen möchte. Gründe dafür könnten sein, dass die Verwaltung entscheiden muss ob aus ihrer Sicht alle gewollten Aktionen durchgeführt wurden. Z.B. müssen ja nicht alle nicht verbrauchten Mittel in das Folgejahr übertragen werden, deshalb kann der Haken gesetzt werden, obwohl die Prüfung weitere mögliche Ermächtigungsübertragungen erkennt.

Prüfungen

•FFM-Bestandskonto eingerichtet: bei Kunden mit direkter Finanzrechnung und Fremden Finanzmittel Konten, wird überprüft ob das Konto eingerichtet ist, welches automatisch den Bestand der Fremden Finanzmittel ermittelt und in der Bilanz darzustellen ist.

•Liquide Mittel Konten der Mandaten bei Einheitskasse: damit die Beziehungen zwischen den Mandanten der Einheitskasse in der Bilanz abgebildet werden können, werden dazu Konten benötigt. Beim Hauptmandanten der Einheitskasse werden die Zahlungsbuchungen auf Nebenmandanten summiert und auf einem Konto saldiert. Dieses Konto ist in der Bilanz darzustellen und bildet den Bestand der Forderungen bzw. Verbindlichkeiten aus der Einheitskasse gegenüber den Nebenmandanten ab. Bei den Nebenmandanten wird ebenfalls jeweils ein Konto benötigt, welches die eigenen Bestände der Zahlungen saldiert darstellt und welches bei diesen Mandanten als Bestand der liquiden Mittel in der Bilanz darzustellen ist.

•Eröffnungsbilanz ausgeglichen: mit dieser Prüfung wird die Summen- und Saldenliste der benötigten (in der Bilanz enthaltenen) Bilanzkonten des Jahres auf Saldo 0 (Aktiva/Passiva) überprüft.

•Bilanz ausgeglichen: mit dieser Prüfung wird die Summen und Saldenliste der benötigten Bilanzkonten (in der Bilanz enthaltenen) des Jahres auf Saldo 0 (Aktiva/Passiva) überprüft. Die Prüfung kann natürlich nur positiv sein, wenn die Prüfung der Eröffnungsbilanz erfolgreich war.

•Offene Schnittstellenläufe bzw. nicht vollständig gebuchte Schnittstellenläufe: es wird überprüft, ob noch Buchungen aus Fremdverfahren mit der Schnittstelle verarbeitet werden müssen. Hier kann es z.B. aufgrund von doppelt eingelesenen Schnittstellenläufen durchaus vorkommen, dass der Status manuell auf OK gesetzt werden muss.

•Prüfung auf Buchjahr Zahlung < Buchjahr AO: es wird überprüft, ob auf Vorgänge in Folgejahre eingegangene Zahlungen noch abzugrenzen sind. Die Abgrenzung erfolgt mit dem Programm zum Verbuchung der Rechnungsabgrenzungen.

•Umbuchung anteilige Mehrwertsteuer bei BGA mit späterer Quotenermittlung: bei Betrieben gewerblicher Art mit teilweise Vorsteuerabzugsberechtigung, führen die am Jahresende festgelegten Quoten evtl. zu notwendigen Korrekturbuchungen im Rahmen der Mehrwertsteuer. Hiermit wird überprüft, ob die Endquote festgelegt und bei einer von der Anfangsquote abweichenden Endqoute, ob die Korrekturbuchungen erfolgten.

•Buchungen ohne MwSt Stapelnummer: es wird geprüft, ob steuerpflichtige Buchungen vorhanden sind, welche noch nicht in einer Mehrwertsteuerliste enthalten sind und somit nicht dem Finanzamt gemeldet wurden.

•MwSt-Regulierungskonto ausgebucht: es wird überprüft, ob der Saldo auf dem Regulierungskonto der Mehrwertsteuer auf 0 ist. Dadurch soll überprüft werden, ob sämtliche Steuerkonten des Jahres ausgebucht und an das Finanzamt gemeldet wurden. Sind sämtliche Mehrwertsteuer Stapel verarbeitet, sollte das Konto keinen Saldo aufweisen.

•Prüfung auf nicht übertragene P13 Buchungen: es wird geprüft, ob sämtliche Rechnungsabgrenzungen verbucht oder korrigiert wurden und somit keine Beträge mehr in der Periode 13 vorhanden sind. Beträge der Periode 13 fließen nicht in die Berechnung der verfügbaren Mittel eines Kontos ein.

•Offene Posten abstimmen: überprüft wird, ob die Werte der Summen und Salden Liste mit den Werten der offenen Posten übereinstimmen. Ist dies der Fall, stimmt Ihre Bilanzbuchaltung mit Ihrer Debitoren-/Kreditorenbuchhaltung überein.

•GuV Konto = Gesamtergebnisrechnung: geprüft wird, ob die Druckausgaben der Gesamtergebnisrechnung mit den gebuchten Salden der Ergebniskonten übereinstimmen. Sowohl für das ordentliche, als auch für das außerordentliche Ergebnis erfolgt diese Prüfung. Voraussetzung dafür, ist die Kennzeichnung der jeweiligen Zeile in der Musterverwaltung. Im Satzartenpool erfolgt die Kennzeichnung durch MACH, bei eigenen Satzarten muss der Anwender das Kennzeichen setzen.

•Finanzrechnung = SuSa Finanzkonten: geprüft wird, ob die Druckausgaben der Gesamtfinanzrechnung mit den gebuchten Salden der Finanzkonten übereinstimmen. Voraussetzung dafür, ist die Kennzeichnung der jeweiligen Zeile in der Musterverwaltung. Im Satzartenpool erfolgt die Kennzeichnung durch MACH, bei eigenen Satzarten muss der Anwender das Kennzeichen setzen.

•Tagesabschluss = Finanzrechnung: geprüft wird, ob der Stand des letzten Tagesabschlusses mit dem Stand der Finanzrechnung übereinstimmt. Dies kann nur der Fall sein, wenn nach dem letzten Tagesabschluss keine Buchungen mehr getätigt wurden.

•Zweckbindung Aufwand/Auszahlung mindestens Ertrag Einzahlung: da im Rahmen der Zweckbindung Aufwands- und Ertragskonten zusammengefasst werden, findet hier die Überprüfung der geplanten Festlegung zum Ende des Buchungsjahres statt.

•Abstimmung Ergebnisrechnung mit den Teilergebnisrechnungen: überprüft wird, ob die Ergebnisrechnung der Summe der Teilergebnisrechnungen entspricht.

•Anlagenpool leer: damit im Jahresabschluss alle Anlagegüter berücksichtigt werden, müssen sämtliche Buchungen aus dem Anlagepool in die Anlagenbuchhaltung übertragen werden. Dies wird hier geprüft.

•Abschreibungen gebucht: nach der Prüfung auf die Übernahme aus dem Anlagepool, muss zusätzlich sichergestellt werden, dass auch für alle Anlagegüter Abschreibungen berechnet und gebucht wurden. Diese Prüfung findet hier statt.

•Ausgleich Dummykonten: werden bei investiven Buchungen Anbu-Dummykonten verwendet, so müssen die Konten am Jahresende ausgeglichen sein. Dies erfolgt bei diesem Prüfpunkt.

•Aufträge übertragen oder beendet: die Funktion prüft hier, ob alle mittelbindenden Aufträge entweder beendet oder in das Folgejahr übertragen wurden.

•Ermächtigungsübertragungen durchgeführt: geprüft wird, ob auf den Produktsachkonten noch nicht verbrauchte Mittel vorhanden sind, welche ins Folgejahr übertragen werden können. Wird mit dem Parameter gearbeitet, dass nur die Produktsachkonten mit Übertragbarkeitsvermerk berücksichtigt werden sollen, werden auch nur diese überprüft. Das Merkmal kann bei dieser Prüfung auch manuell gesetzt werden.

•Pauschalwertermittlung durchgeführt: es wird geprüft ob es generell Pauschalwertberichtigungen im Jahr gibt. Die Verwaltung muss einschätzen, ob hier der Status manuell gesetzt wird.

•Kleinbeträge ausgebucht: es wird überprüft ob generell Kleinbeträge ausgebucht werden. Ob das vollständig gemacht wurde, kann die Prüfung nicht ermitteln.

•GuV Konto gebucht: geprüft wird, ob die Salden der Produktsachkonten (Ergebniskonten) gegen das GuV Konto ausgebucht wurden.

•Ermittlung BgA-Verschiebungen: Die Bestände der liquiden Mittel Konten werden üblicherweise zum Jahresanfang vom alten in das neue Buchungsjahr vorgetragen. Anschließend ändert sich der Bestand auf diesen Konten nicht mehr (da der Kontoauszug vom 31.12. sich ja nicht mehr ändern kann). Die liquiden Mittel Bestände werden anteilig je BgA übertragen; diese Übertragungswerte können sich durch Verrechnungen oder Umbuchungen jedoch nochmals zwischen den BgA's verschieben. Aus diesem Grund müssen diese Abschlussbuchungen nach der letzten Buchung in den liquiden Mitteln nochmals vorgetragen werden. Diese Funktion überprüft nun, ob dieser erneute Vortrag erfolgt ist. Falls nein wird eine csv Datei erstellt, welche die Verschiebungen auf den betroffenen Konten ausweist.

Ermittlung leere offene SAO: Es kann vorkommen, dass alle in einer Sammelanordnung (SAO) enthaltenen Vorgänge storniert werden und diese zu diesem Zeitpunkt noch nicht gedruckt war. Diese „offenen“ Sammelanordnungen sollten vor dem Jahresabschluss (ab)geschlossen werden. Dazu müssen diese über den Nachdruck der Sammelanordnung im Programm AO-Druck (in der Vorschau) gedruckt werden. Ob solche Sammelanordnungen existieren, ermittelt der hier eingebundene Prüflauf Ermittlung leere offene SAO.

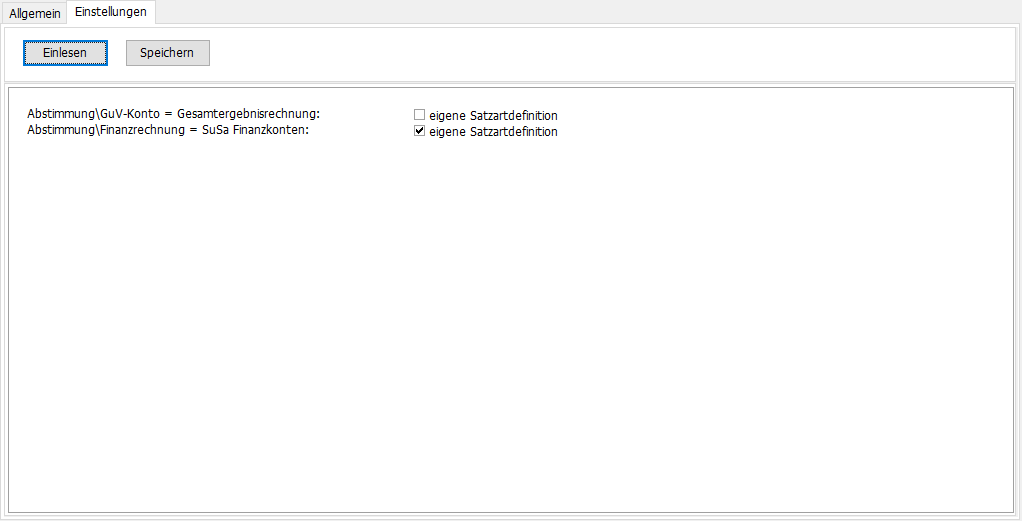

Einstellungen

In den Einstellungen können zu einzelnen Prüfpunkten Optionen vorgenommen werden. Wird z.B. bei einem Kunden für die Jahresrechnung eine eigene Satzart verwendet, so kann der Test mit dem Satzartenpool nicht durchgeführt werden. Deshalb kann hier eingestellt werden, dass die eigene Satzart verwendet wird. Achtung: in diesem Fall muss die Markierung, welche Zeile für die Prüfung verwendet wird, vom Kunden in der Satzart eingerichtet werden.

Zuletzt geändert am 19.03.2025 - Direktlink zu dieser Seite.