|

<< Inhaltsverzeichnis anzeigen >> Ratenplan mit Ratenabgrenzung |

|

|

<< Inhaltsverzeichnis anzeigen >> Ratenplan mit Ratenabgrenzung |

|

Zeitliche Ratenabgrenzung von Aufwendungen und Erträgen

Unter NKF müssen Zinsen, Verwaltungskosten, Disagio abgegrenzt werden, wobei man

im Rechnungswesen allgemein die Berücksichtigung sachlicher, wertmäßiger und zeitlicher Unterschiede zwischen den Kategorien Auszahlungen/Ausgaben/Aufwendungen/Kosten sowie Einzahlungen/Einnahmen/Erträge/Leistungen versteht. Im Rahmen des Ressourcenverbrauchs-Konzepts mit seinen zentralen Wertgrößen Aufwendungen und Erträge und deren Abbildung im Gesamt- und Teilergebnisplan beziehungsweise in der Gesamt- und Teilergebnisrechnung ist bei der Erstellung des Jahresabschlusses auf richtig erfasste Aufwendungen und Erträge zu achten. Die zeitliche Abgrenzung dient dazu, die Aufwendungen und Erträge eines Wirtschaftsjahres periodengerecht zu erfassen.

Eingabe der Abgrenzung

siehe auch Pkt. 3.4 Anpassungen.

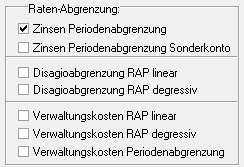

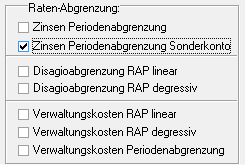

Die Abgrenzungen werden über Rechnungsabgrenzungsposten oder periodengerechte Verteilung organisiert. Im Folder Anpassungen können die Abgrenzungen pro Kredit definiert werden:

-Zinsen-Periodenabgrenzung

-Zinsen-Periodenabgrenzung Sonderkonto

-Disagioabgrenzung RAP linear

-Disagioabgrenzung RAP degressiv

-Verwaltungskosten RAP linear

-Verwaltungskosten RAP degressiv

-Verwaltungskosten Periodenabgrenzung

Darstellung der Abgrenzung in der Berechnung

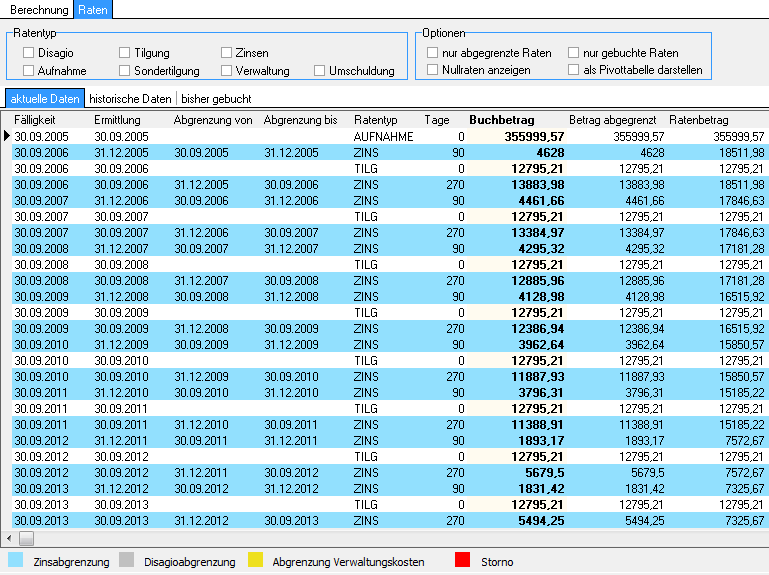

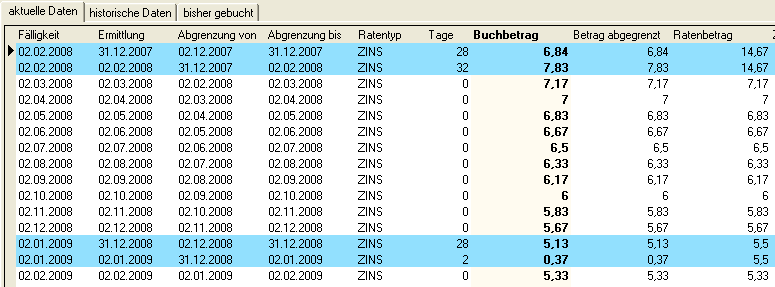

Im Folder „Berechnung“ sind unter „Raten“ alle normalen und die aufgeteilten Raten ersichtlich.

Die Anzeige der Raten lässt sich auf einzelne Ratentypen einschränken.

Fälligkeit: Fälligkeit lt. Kreditplan. Die Rate wird mit dieser Fälligkeit verbucht.

Ermittlung: Datum für Ratenermittlung im Buchungsmodul.

Abgegrenzte Raten müssen am 31.12. ermittelt werden.

Abgrenzung von: bei abgegrenzten Raten von Datum

Abgrenzung bis: bei abgegrenzten Raten bis Datum

Ratentyp: AUFNAHME Kreditaufnahme

DISAGIO Disagio Ursprungsbuchung

DISAGIOABG Disagio Abgrenzung (Auflösung des RAP)

TILG Tilgung

(UTILG Anpassung Tilgung)

STILG Sondertilgung

VERW Verwaltungskosten

(UVERW Anpassung Verwaltungskosten)

VERWABG Verwaltungskosten Abgrenzung

ZINS Zinsen

(UZINS Anpassung Zinsen)

UMSCHULD Umschuldung

Tage: Anzahl Tage bei abgegrenzten Raten

Buchbetrag: Es werden immer Differenzraten gebucht (Diff. zu bisher gebuchten Raten)

rot dargestellte Raten sind Stornos, d.h. der Ratentermin hat sich geändert

und die Vorgängerraten muss dann wieder negativ ausgebucht werden.

Betrag abgegrenzt: anteiliger Betrag bei Abgrenzung

Ratenbetrag: Ratenbetrag lt. Kreditplan.

Buchdatum: Buchungsdatum

Abgrenzungen werden über Rechnungsabgrenzungsposten oder periodengerechte Verteilung organisiert. Im Folder Anpassungen können die Abgrenzungen pro Kredit definiert werden:

Historische Daten darstellen

Durch Anzeige der historischen Daten können alle zurückliegenden Berechnungsvarianten nachverfolgt werden. Eine neue Version wird aber nur dann erstellt, wenn sich die Kreditkonditionen durch Anpassungen oder Veränderung der Kopfdaten so ändern, dass neue Ratentermine oder veränderte Beträge entstehen und eine bereits gebuchte Rate dadurch betroffen ist. Für diese Rate muss dann ein Differenzbetrag ermittelt werden. Sind die Raten noch nicht gebucht, so wird die letzte Version lediglich durch eine neue ersetzt. Eine Stornierung von Raten bei sich ändernden Kreditkonditionen ist damit nicht mehr erforderlich. Es muss angemerkt werden, dass eine Historie nur für die zu buchenden Raten geführt wird (sdbuchraten). Wie die Raten einer Version entstanden sind, welche Kopfdaten und Anpassungen früher eingegeben wurden, lässt sich also nicht mehr rekonstruieren.

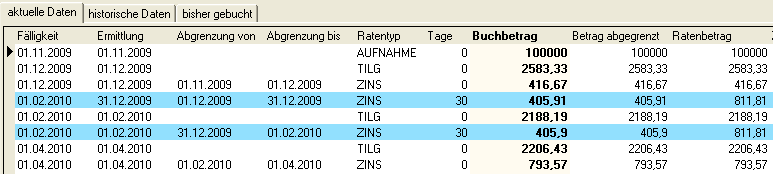

Beispiel:

Der Kredit hat am 01.02.2010 eine Zinsrate von 811,81 €.

Für 2009 entsteht durch die Zinsabgrenzung eine Rate in Höhe von 405,91 € , welche per 31.12.2009 gebucht wird.

Für das Folgejahr ist dann der Restbetrag am 01.02.2010 zu verbuchen

in Höhe von 405,90 €

Am 31.12.2009 hatten wir also nur den Anteil für 2009 gebucht. Später stellen wir jedoch fest, dass aufgrund von Rundungsdifferenzen unser Kreditplan mit der Vorgabe der Bank abweicht. Wir müssen die Rate im Kreditplan auf 811,83 € ändern.

aktuelle Daten:

Da der alte Betrag von 405,91 € bereits am 31.12.2009 verbucht wurde, entsteht eine Differenzrate von 0,01 €

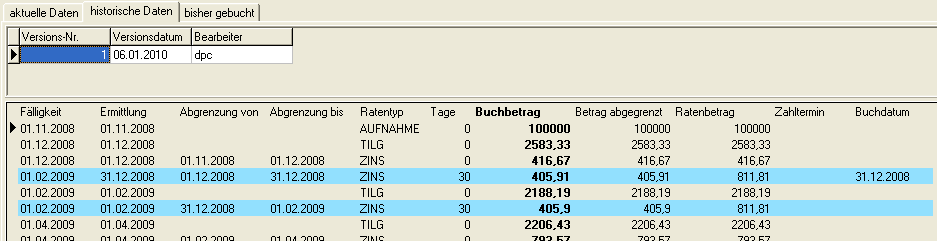

historische Daten:

Die ursprüngliche Version der Berechnung wandert somit in den Ordner „historische Daten“. Hier können alle bisherigen Ratenpläne mit der Auswahl der laufenden Versionsnummer nachvollzogen werden.

bisher gebucht:

Die bisherigen Buchungen werden im Ordner „bisher gebucht“ ausgewiesen.

Die gebuchten Raten werden gruppiert nach Ermittlung und Ratentyp dargestellt.

Disagio (Damnum)

Disagio oder Damnum ist der Differenzbetrag zwischen der Darlehensauszahlung und dem Darlehensnennwert, der in der Bilanz als Rückzahlungsbetrag auszuweisen ist. Das Disagio ist vorausbezahlter Zins. Wie bei anderen Vorauszahlungen ist das Disagio als aktiver Rechnungsabgrenzungsposten in der Bilanz auszuweisen und auf die Darlehenslaufzeit zu verteilen. Handelsrechtlich besteht das Wahlrecht, diesen Unterschiedsbetrag entweder als Aufwand im Geschäftsjahr der Auszahlung zu erfassen oder als aktiven Rechnungsabgrenzungsposten zu aktivieren. Im zweiten Fall erfolgt die aufwandswirksame Auflösung über den Zeitraum der Kreditlaufzeit.

Die erste Möglichkeit besteht darin, das Damnum/Disagio im Jahr der Kreditaufnahme in voller Höhe in die Ergebnisrechnung einfließen zu lassen. In den Folgejahren bleibt die Ergebnisrechnung dann vom Damnum/Disagio unberührt. Es erfolgt also eine Ergebnisverschlechterung im laufenden Haushaltsjahr und eine Ergebnisverbesserung in den folgenden Haushaltsjahren.

Die zweite Möglichkeit besteht in der Bildung eines Rechnungsabgrenzungspostens in Höhe des Damnums / Disagios und seiner anteiligen Auflösung über die Laufzeit des Kredites. Diese Variante entlastet das Ergebnis des laufenden Haushaltsjahres zu Lasten der folgenden Haushaltsjahre.

Beispiel 1

Darlehenssumme : 10000,-

Laufzeit: 10 Jahre

Damnum: 4 %

Zinssatz: 10 %

Disagioermittlung degressiv:

A1 = 10 x 7,272 = 72,72

A2 = 9 x 7,272 = 65,45

Buchung bei Aufnahme des Darlehens:

(1) Bank 9600,-

Damnum 400,- an Verbindlichkeiten gegenüber Kreditinstituten 10000,-

Buchungen am 31.12.

(2) Zinsaufwendungen an Damnum 72,72

(3) GuV an Zinsaufwendungen 72,72

(4) SBK an Damnum 327,28

Bank Verbindlichkeiten gegenüber Kreditinstituten

S |

H |

S |

H |

(1) 9600,- |

|

|

(1) 10000,- |

Zinsaufwendungen Damnum

S |

H |

S |

H |

(2) 72,72 |

(3) 72,72 |

(1) 400,- |

(2) 72,72 |

|

|

|

(4) 327,28 |

GuV SBK

S |

H |

S |

H |

(3) 72,72 |

|

(4) 327,28 |

|

Beispiel 2

Zum 2.1.01 nimmt die Gemeinde A einen Kredit einer Privatbank in Form eines Ratendarlehens über 2.000.000 EUR auf. Die Laufzeit beträgt fünf Jahre. Der Zinssatz liegt bei 5 Prozent, der Tilgungsanteil bei 2 Prozent, bezogen auf das Ursprungskapital. Die Zahlungen sind jährlich zum Jahresende vorzunehmen. Der Auszahlungsbetrag liegt bei 1.960.000 EUR. Das Disagio in Höhe von 40.000 EUR wurde in den aktiven Rechnungsabgrenzungsposten eingestellt und ist degressiv (digital) abzuschreiben.

Die Berechnung der jährlichen Abschreibungen lautet:

Jahr |

Abschreibungsanteil |

Abschreibungsbetrag |

01 |

5/15 |

13.333,33 EUR |

01 |

4/15 |

10.666,67 EUR |

03 |

3/15 |

8.000,00 EUR |

04 |

2/15 |

5.333,33 EUR |

05 |

1/15 |

2.666,67 EUR |

Und so buchen Sie korrekt

Im Jahr 01 sind folgende Buchungen notwendig:

Bei der Kreditaufnahme:

Bank |

1.960.000,00 EUR |

Disagio (aktiver RAP) |

40.000,00 EUR |

|

|

an Verbindlichkeiten aus Krediten vom privaten Kreditmarkt |

2.000.000,00 EUR |

Bei Zins- und Tilgungszahlung zum Jahresende:

Verbindlichkeiten aus Krediten vom privaten Kreditmarkt |

40.000,00 EUR |

Zinsaufwendungen an private Unternehmen |

100.000,00 EUR |

|

|

an Bank |

140.000,00 EUR |

Bei den Jahresabschlussarbeiten:

Abschreibungen auf Disagio |

13.333,33 EUR |

|

|

an Disagio (aktiver RAP) |

13.333,33 EUR |

Für die Abgrenzung des Disagios kommen die lineare und degressive Methode zum Einsatz.

Bei Fälligkeitsdarlehen (Annuitätendarlehen) wird in der Regel linear abgegrenzt, bei Tilgungsdarlehen dagegen degressiv.

![]()

Bsp: Disagioabgrenzung linear

Degressive Methode (Zinsstaffelmethode):

Das Disagio wird degressiv auf die Laufzeit aufgeteilt, wobei die Gesamtzahl der zu verteilenden Anteile nach der „Gaußformel“, in die die Laufzeit kommt, berechnet wird.

Die Zahl der auf ein Jahr entfallenden Anteile nimmt Jahr für Jahr um Eins ab. Deshalb gilt für x.Jahr zwischen 1 und der Laufzeit:

Bsp. Disagioabgrenzung degressiv

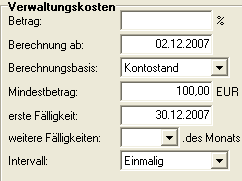

Abgrenzung der Verwaltungskosten als RAP

Nur wenn Verwaltungskosten einmalig anfallen (Intervall: einmalig) , muss dieser Aufwand über die Restlaufzeit als Rechnungsabgrenzungsposten abgegrenzt werden. Hier kann die lineare oder degressive Methode gewählt werden. Die Ursprungsbuchung ist vom Ratentyp VERW. Die abgegrenzten Raten sind vom Ratentyp VERWABG. Es müssen somit unterschiedliche Konten für jeden Ratentyp hinterlegt werden.

Bsp.: Abgrenzung Verwaltungskosten linear

Bsp.: Abgrenzung Verwaltungskosten degressiv

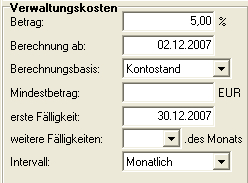

Periodengerechte Aufwandsverteilung der Verwaltungskosten

Wenn Verwaltungskosten nicht einmalig anfallen (Intervall: monatlich etc.), muss eine periodengerechte Aufteilung vorgenommen werden, wie dies auch bei Zinsen der Fall ist, da die Zahlung am Ende der Leistungserbringung gezahlt wird.

Bei Annuitätendarlehen können die Verwaltungskosten in die Annuität eingezogen werden.

Hier gibt es nur den Ratentyp VERW und damit ist die Hinterlegung nur eines Kontos erforderlich.

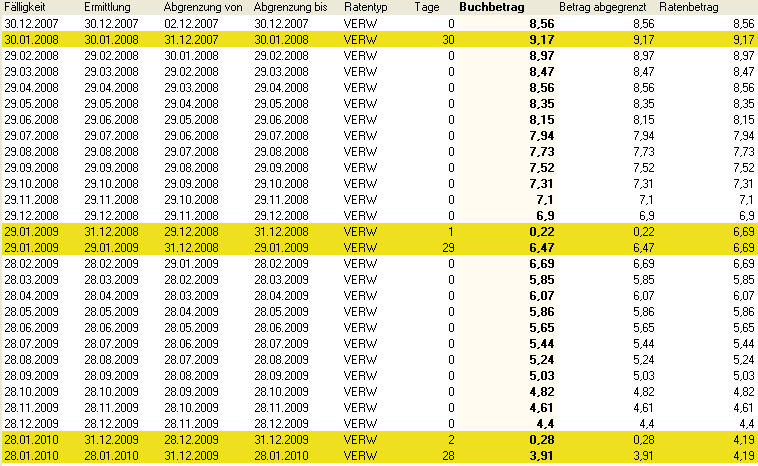

Verwaltungskosten Periodenabgrenzung

Zinsabgrenzung

![]()

Zinsabgrenzungen sind Periodenabgrenzungen. Anders als beim Disagio ist die Zahlung am Ende der Leistungserbringung fällig. Die Abgrenzung erfolgt in Abhängigkeit von der Zinsberechnungsmethode.

Die Zinsabgrenzung grenzt die Zinseinnahmen des Darlehensgebers auf das Jahr ab. Die Zinsabgrenzung ermittelt die Raten im zu untersuchenden Folgejahr, d.h. alle Raten ab dem 01.01. des eingegebenen Jahrs werden untersucht. Im Normalfall sind das Zinsraten, die monatlich bis jährlich anfallen.

Die Zinsen müssen abgegrenzt werden, wenn die Zinsraten z.B. am 15. des Monats fällig sind. Für die Bilanz muss der Darlehensgeber aber diese Zinsen dem alten Geschäftsjahr zuordnen.

Der Darlehensnehmer zahlt aber erst am 15 Januar, also die 15 Tage im alten

Jahr plus 15 Tage im neuen Jahr.

Buchung der Zinsabgrenzung mit sonst. Verbindlichkeiten / Forderungen

Unter NKF müssen Zinsen, Verwaltungskosten, Disagio abgegrenzt werden.

Bei der Zinsabgrenzung muss normalerweise der Ratenanteil im alten Jahr auf ein abweichendes Konto gebucht werden. Damit ist auch buchungstechnisch der abgegrenzte Betrag immer nachvollziehbar. Um die Buchung auf abweichenden Konten realisieren zu können, gibt es für diese Raten einen neuen Ratentyp: ZINSABG

Im Folder Anpassungen kann bei Raten-Abgrenzung der Schalter „Zinsen Periodenabgrenzung Sonderkonto“ aktiviert werden.

Für den Ratenanteil im alten Jahr wird also folgende Buchung durchgeführt:

aufgenommener Kredit: Aufwand an sonstige Verbindlichkeiten

gewährtes Darlehen: Ertrag an sonst. Forderungen Debitor

Für den Ratenanteil im Folgejahr folgende Buchung:

Aufgenommener Kredit: Aufwand an Verbindlichkeiten gegenüber Kreditor

Gewährtes Darlehen: Ertrag an Forderungen Debitor

Periodenverteilung

Die Ratentabelle wurde zur Erfassung der Perioden um die Felder P0 ..P13 erweitert, welche bei jeder Neuberechnung gefüllt werden. Abgegrenzte Raten wie Zinsen und Verwaltungskosten, die auf Ergebniskonten gebucht werden, ergeben eine monatliche Periodenverteilung. Bei allen anderen Raten wird der Betrag in die Periode der Fälligkeit geschrieben. Die Periodenverteilung läuft synchron mit der Zinsabgrenzung und berücksichtigt bei der Ermittlung der Tagesanteile die unter Anpassung gewählte Zinsmethode.

Ratentyp filtern

Die Darstellung der Raten kann auf einzelne Ratentypen eingeschränkt werden.

Optionen zur Ratendarstellung

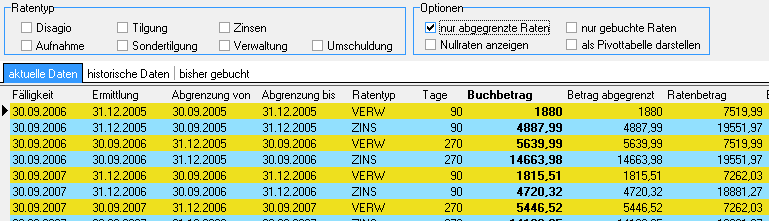

nur abgegrenzte Raten

Es werden nur abgegrenzte Raten dargestellt. Abgegrenzte Raten haben immer einen Abgrenzungszeitraum von bis und es werden die berechneten Tage der Abgrenzung ausgewiesen. Außerdem existieren abgegrenzte Raten immer paarweise mit gleichem Fälligkeitsdatum und gleichem Ratenbetrag. Bei dem gewählten Beispiel sind das die die Zinsraten mit Fälligkeit 30.09.2006. Das Ermittlungsdatum der ersten Raten (Abgrenzungsrate) ist der 31.12.2005. Die Buchung dieser Rate muss mit einem Buchungsdatum und einem Buchjahr 2005 vorgenommen werden. Gebucht werden 4887,99 EUR für 90 Tage Zinsanteil im alten Jahr. Der restliche Anteil von 14663,98 wird ins Jahr der Fälligkeit gebucht.

Nullraten anzeigen

![]()

Bei jeder Änderung bzw. Anpassung des Ratenplans wird von der SD eine neue Version des Ratenplans erstellt. Bei bereits gebuchten Raten wird nur der Differenzbetrag berechnet. Hat sich am Ratenbetrag nichts geändert, dann erhalten wir Nullraten. Mit der Option „Nullraten anzeigen“ werden diese sichtbar.

nur gebuchte Raten

![]()

Alle gebuchten Raten werden angezeigt. Diese haben ein Buchungsdatum, Buchjahr Buchbetrag sowie Vorgangs- und Änderungsnummer.

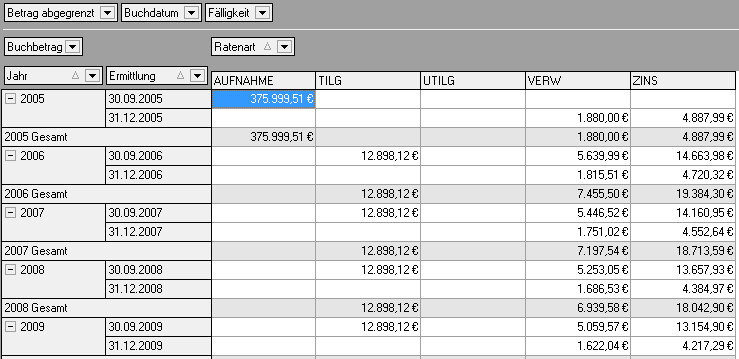

Darstellung der Raten als Pivot-Tabelle

Die Ratentabelle lässt sich auch als Pivot-Tabelle (Kreuztabelle) darstellen.

Die detaillierte Ratendarstellung lässt sich mit der rechten Maustaste aufklappen. Bei den Spalten werden die beteiligten Ratenarten dargestellt

In der letzten Zeile wird die Summe ausgewiesen.

![]()

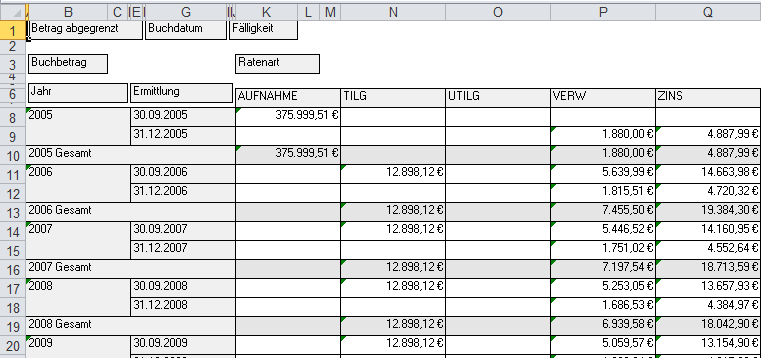

Diese Darstellungsform kann auch für „historische Daten“ und „bisher gebucht“ angewendet werden.

Export der Pivot-Tabelle nach Excel

![]()

Die Pivot-Tabelle kann nach Excel exportiert werden:

Zuletzt geändert am 10.08.2018 - Direktlink zu dieser Seite.