|

<< Inhaltsverzeichnis anzeigen >> Anlagegruppen anlegen |

|

|

<< Inhaltsverzeichnis anzeigen >> Anlagegruppen anlegen |

|

Nach der Auswahl des Mandanten wird die Baumstruktur der Anlagegruppen angezeigt. Diese wird entsprechend des Kontenplanes der einzelnen Bundesländer abgebildet. So kann eine einfache Zuordnung zu den Bilanzkonten erfolgen und die Abstimmung wird dadurch ebenfalls vereinfacht.

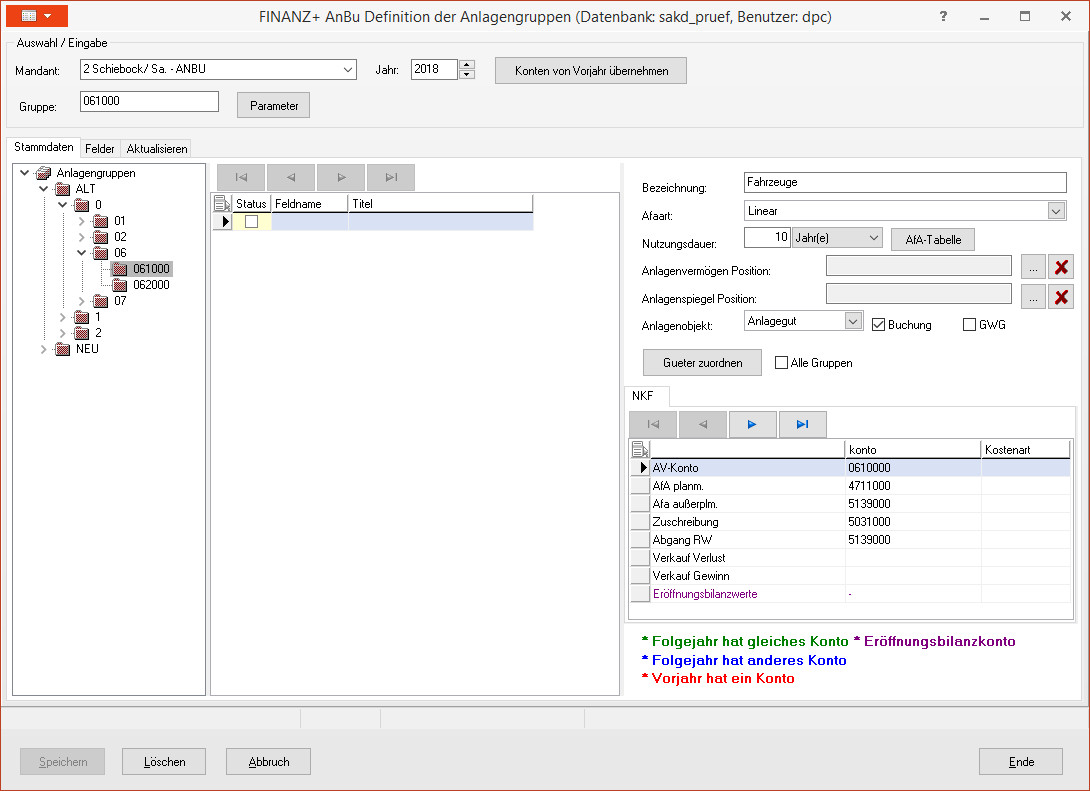

Um eine neue Anlagegruppe anzulegen wird immer die übergeordnete Gruppe ausgewählt, so dass diese im Feld Gruppe angezeigt wird. Danach werden die restlichen Zeichen für die Gruppe eingegeben und die ENTER bzw. TAB Taste gedrückt. Danach erscheint die Meldung –Gruppe existiert nicht. Anlegen?-. Ist die Gruppe richtig eingegeben, so muss das mit Klick auf die Schaltfläche Ja bestätigt werden, damit wird zu den weiteren Eingabefeldern (Bezeichnung der Gruppe, Abschreibungsart und Nutzungsdauer) verzweigt. Sollte der Anwender einen Fehler bei der Erfassung gemacht haben, so kann mit der Schaltfläche Nein die Erfassung abgebrochen werden.

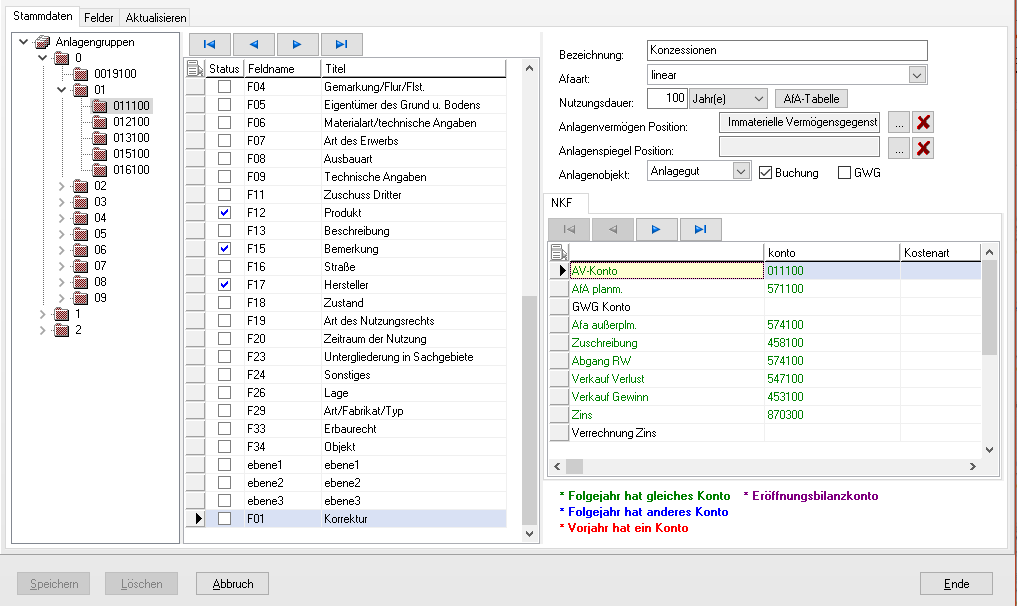

Bei der Ersteinrichtung sind auch die entsprechenden Buchungskonten (AV-Konto, SOPO-Konto, Afa planmäßig, Afa-außerplanmäßig, Zuschreibung, Abgang RW, Verkauf Verlust, Verkauf Gewinn, Zins, als auch die entsprechenden Auflösungskonten für die Sonderposten ab dem Bilanzjahr zu hinterlegen. In der jeweiligen Gruppe wird mit der rechten Maustaste in eine Auswahlmaske verzweigt, wo das entsprechende Konto aus den Stammdaten ausgewählt werden kann.

Die Bilanz- und Ergebniskonten sind der Gruppe in dem entsprechenden Jahr zuzuordnen.

Buchungskonten vom Vorjahr übernehmen

Mit der Schaltfläche Konten vom Vorjahr übernehmen wird für den ausgewählten Mandanten der Vorgang gestartet und die hinterlegten Buchungskonten in das eingegebene Jahr aus dem Vorjahr übertragen. Sind bereits bei einigen Anlagegruppen für das ausgewählte Jahr und Mandanten bereits Konten hinterlegt, so werden diese nicht überschrieben. Das bedeutet, dass abweichende Buchungskonten für das aktuelle Jahr schon im Voraus definiert werden können.

Die Konten werden durch verschiedene Farbe dargestellt, die Beschreibung steht unterhalb der Konteneingabe.

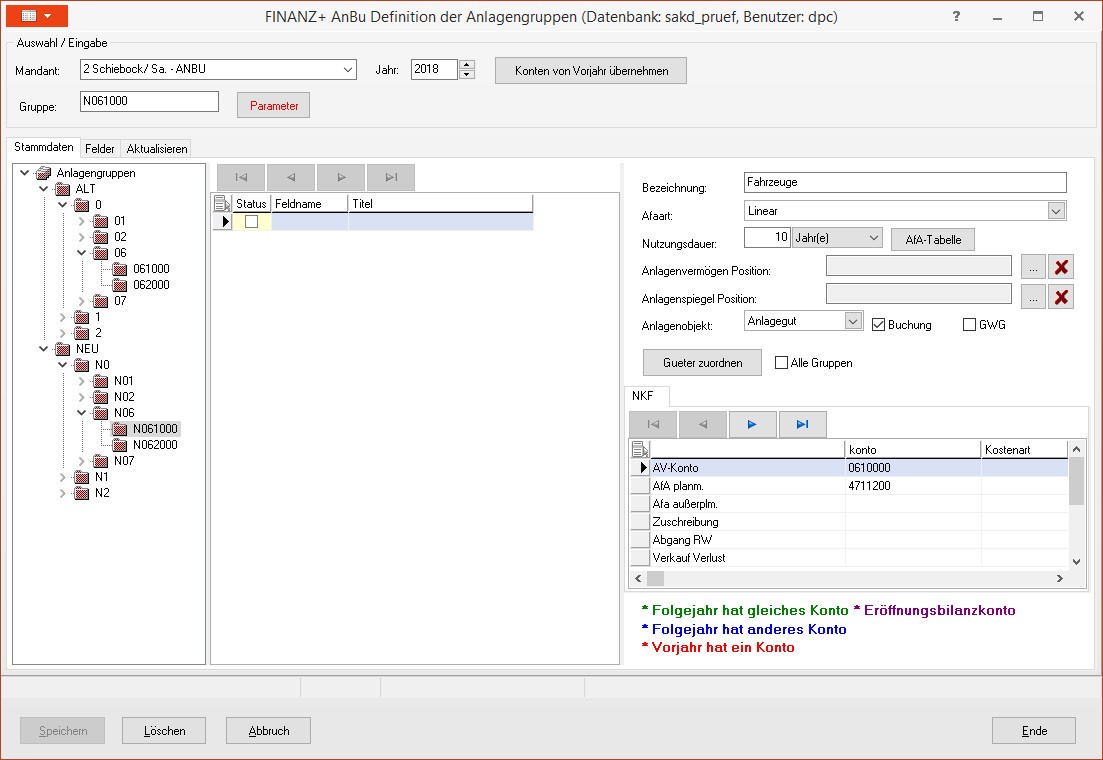

Separater Ausweis der Abschreibungen für Alt- und Neuvermögen (Relevant für das Bundesland Sachsen)

Um die Abschreibungen auf Alt- und Neuvermögen getrennt auszuweisen, werden die Anlagegüter und Sonderposten durch eine erweiterte Gruppenstruktur in die zwei Kategorien unterteilt. Die Anlagegüter werden so eindeutig einer Kategorie zugeordnet.

Für das Altvermögen wird die bisherige Kontierung für die Abschreibung beibehalten.

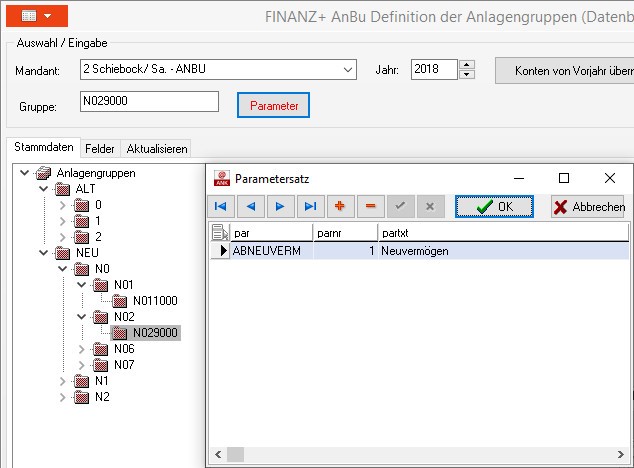

Den Anlagegruppen des Neuvermögens wird ein spezielles Konto für die jährliche Abschreibung zu geordnet. Ebenso wird die Auflösung der Zuschüsse auf einem gesondertes Ertragskonto ausgewiesen. Alle Anlagegruppen des Neuvermögens werden mittels eines Parameters als Solche gekennzeichnet.

Damit werden zahlreiche Plausibilitätsabfragen gesteuert, welche eine Vermischung von Alt- und Neuvermögen, wie zum Beispiel durch Umbuchungen, verhindern. Durch die einheitliche Numerik, beginnend mit „N“ werden die entsprechenden Güter auch in der Inventarnummer deutlich hervorgehoben.

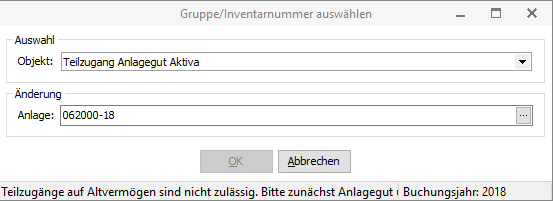

Bei der Übernahme im Anlagenpool wird ebenso die korrekte Zuordnung geprüft. Buchungen ab dem 01.01.2018 können nicht auf Altvermögen erfolgen. In diesen Fällen muss die Altanlage erst durch Umbuchen dem Neuvermögen zugeordnet werden.

Besonderheiten des "Umswitcheffekts" von Alt- auf Neuvermögen

- Es gibt eine Trennung in „Neu-„ und „Altvermögen“. Das Altvermögen ist Vermögen, welches vor dem 31.12.2017 angeschafft wurde.

- Die aus dem „Altvermögen“ resultierenden Abschreibungen abzgl. zugehöriger Sonderposten dürfen sanktionslos mit dem Basiskapital verrechnet werden. Dabei darf ein Mindestbasiskapital von einem Drittel des Basiskapitals zum 31.12.2017 nicht unterschritten werden.

- Es wird eine „Switch-Regelung“ eingeführt. Das bedeutet, dass durch nachträgliche Investitionen „Altvermögen“ zu „Neuvermögen“ wird.

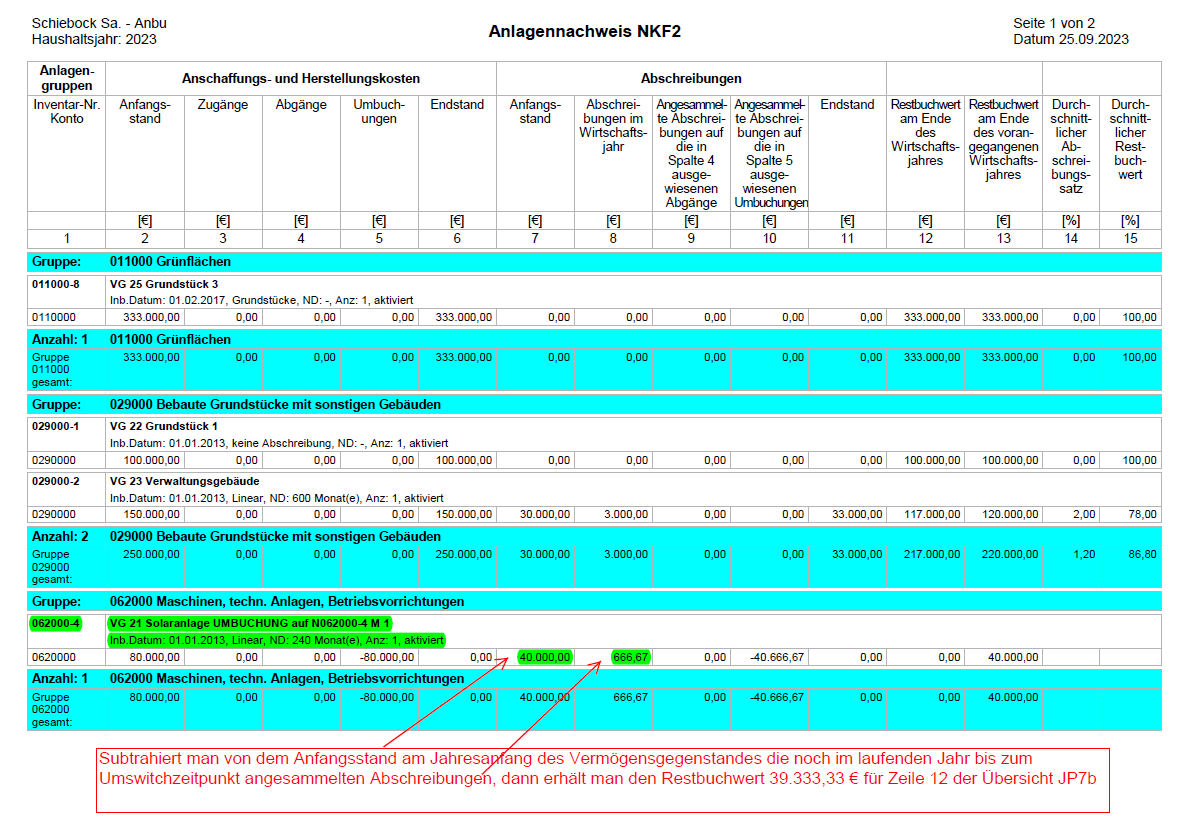

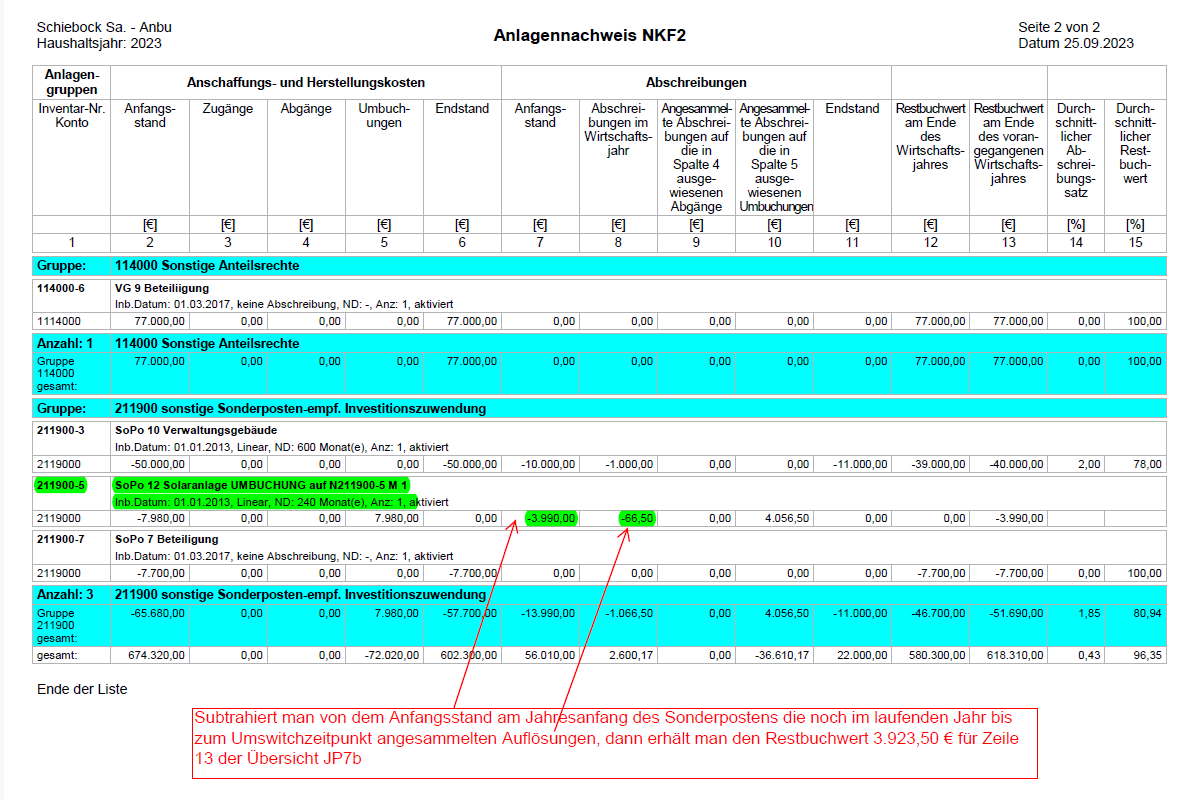

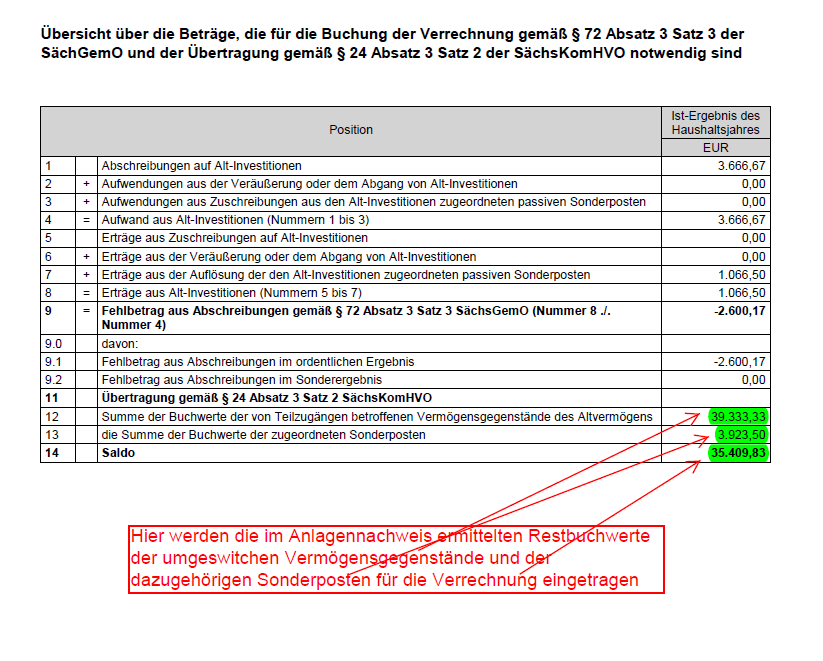

| Die dem Vermögensgegenstand zuzuordnenden Abschreibungen (zzgl. korrespondierender Sonderposten) sind dann in voller Höhe für den Ausgleich des Ergebnishaushaltes zu berücksichtigen. |

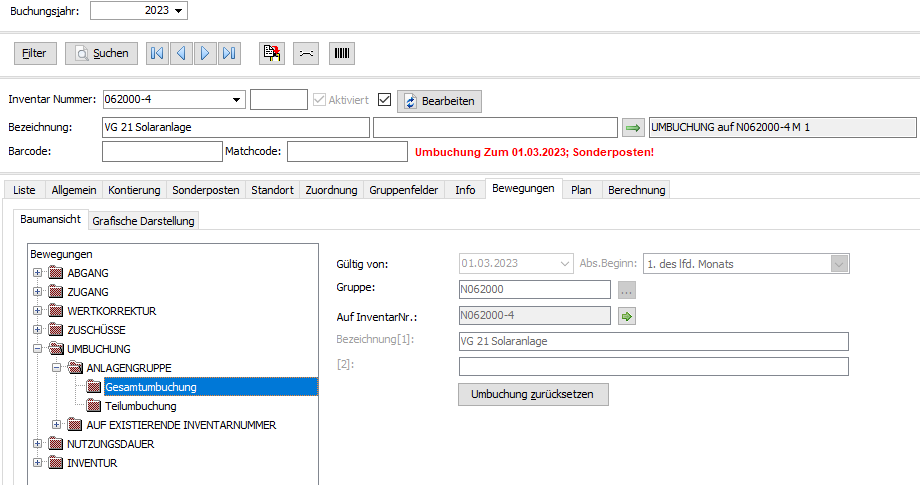

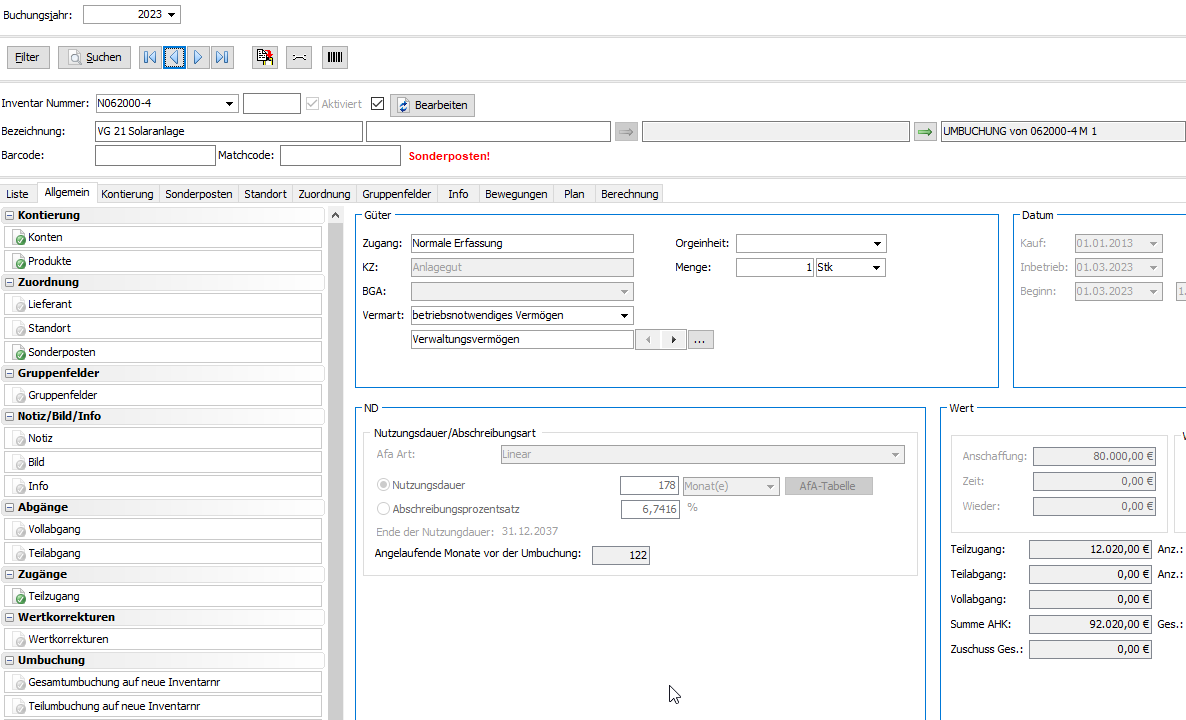

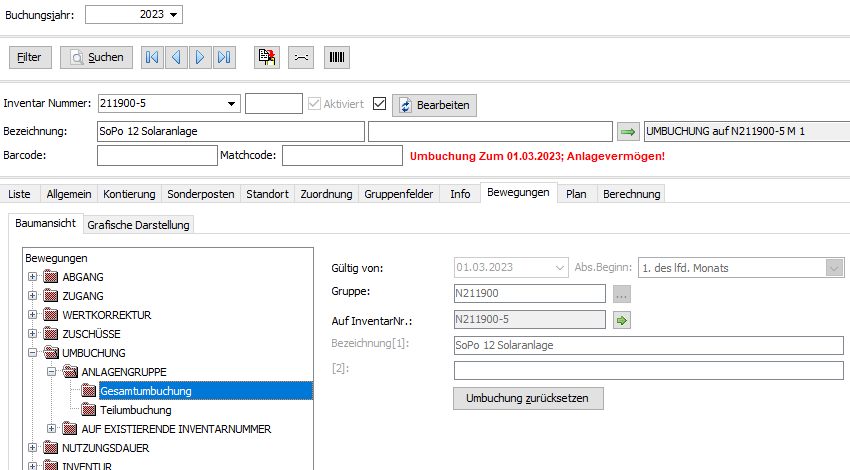

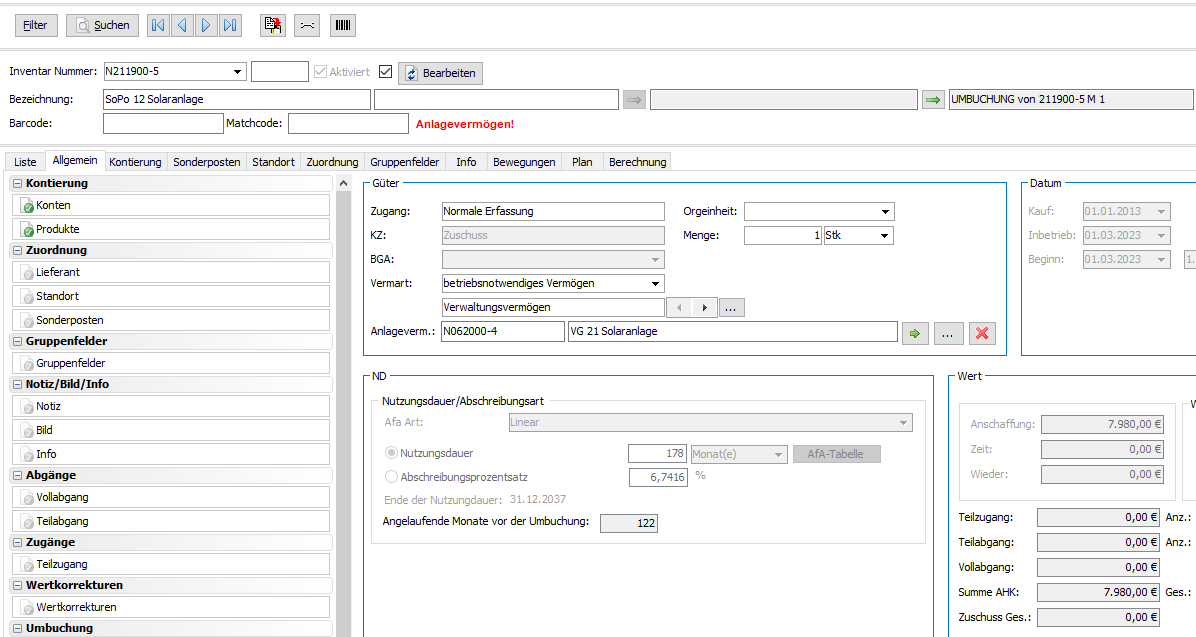

Der Wechsel von Altvermögen auf das Neuvermögen wird im Programm Anlagegüter durch eine Umbuchung realisiert. Dabei wird das Anlagegut und auch der Sonderposten auf eine Anlagegruppe des Neuvermögens umgebucht.

Durch die Zuordnung zur Anlagengruppe des Neuvermögens wird ab dem Zeitpunkt der Umbuchung auch die Abschreibung und due ERtragsauflösung auf ein gesondertes Konto verbucht.

Ausweis der Abschreibungen auf Alt- bzw. Neuvermögen mit Umswitcheffekt

Zuletzt geändert am 21.11.2023 - Direktlink zu dieser Seite.