|

<< Inhaltsverzeichnis anzeigen >> Freiwillige Vorausleistung |

|

|

<< Inhaltsverzeichnis anzeigen >> Freiwillige Vorausleistung |

|

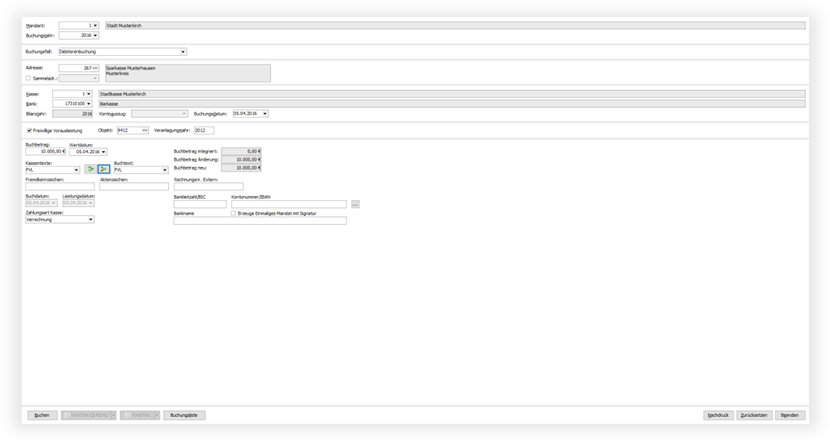

a)Verbuchung der freiwilligen Zahlung

Freiwillige Zahlungen zu einer Gewerbesteuerveranlagung können bei Zahlungseingang als Debitorenbuchung vereinnahmt werden. Dazu steht in der Debitorenbuchung Option Freiwillige Vorausleistung zur Verfügung.

Wird diese Option gewählt, so muss der Debitorenbuchung ein STEUER+ Objekt und ein Veranlagungsjahr mitgegeben werden. Bei der Eingabe des Veranlagungsjahres erfolgt dabei eine Prüfung, ob sich das entsprechende

Jahr noch in Karenz befindet. Nur Veranlagungsjahre außerhalb der Karenz können erfasst werden.

Beim Verbuchen erfolgt zusätzlich eine Prüfung, ob das Gewerbesteuerkonto komplett ausgeglichen ist. Nur wenn dies der Fall ist, kann eine entsprechende Debitorenbuchung durchgeführt werden.

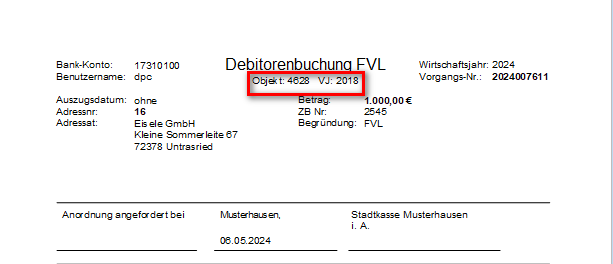

Der Buchungsbeleg für freiwillige Vorausleistungen weist das entsprechende Objekt und Veranlagungsjahr aus.

b)Gewerbesteuerveranlagung

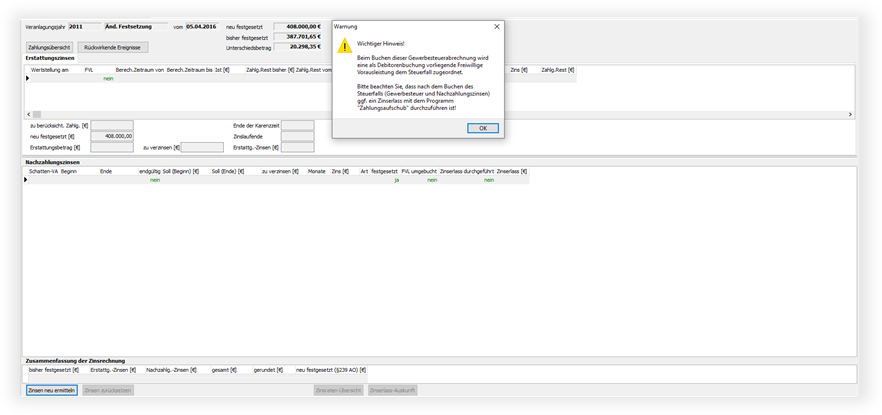

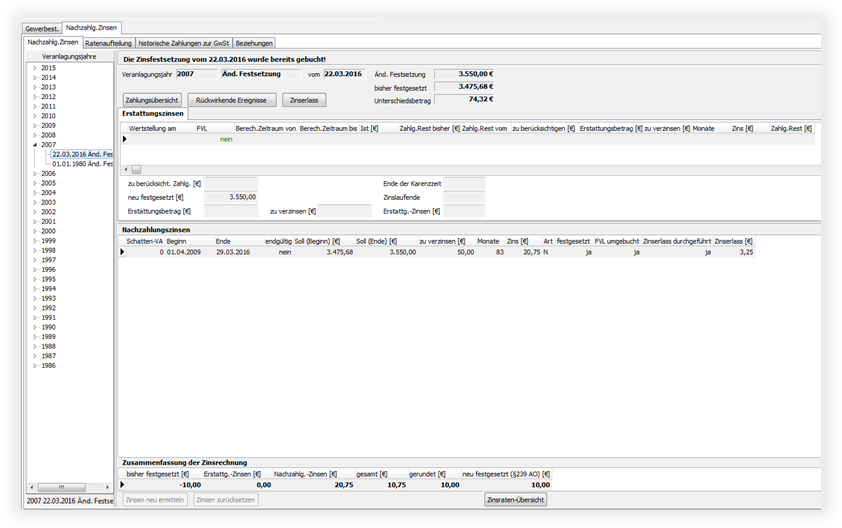

Kommt es anschließend zu einer Gewerbesteuerveranlagung für das Veranlagungsjahr, so erscheint bei der Zinsberechnung ein entsprechender Hinweis auf die Freiwillige Vorausleistung.

Die Gewerbesteuerveranlagung (mit Zinsberechnung) kann in Anschluss vollständig durchgeführt werden. Bei der Verbuchung erfolgt eine automatische Zuordnung der Freiwilligen Vorausleistung auf die Gewerbesteuerforderung.

Kommt es im Anschluss zu Überzahlungen sind diese dem Steuerpflichtigen zu erstatten. Etwaige Nachforderungen sind vom Steuerpflichtigen einzufordern.

c)Zinserlass

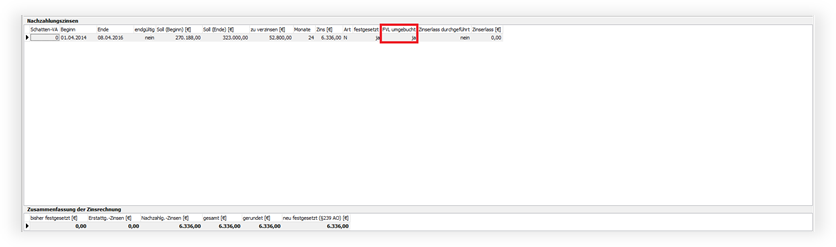

Im Anschluss an die Gewerbesteuerverbuchung kann mit dem Zahlungsaufschub ein Erlass der festgesetzten Nachzahlungszinsen durchgeführt werden. Als Komfortfunktion für den Zinserlass steht in der Steuerfallpflege ein

Berechnungswerkzeug zur Verfügung.

Dieses Berechnungswerkzeug registriert den zu erlassenden Zinsbetrag für mögliche Folgeverzinsungen.

d)Änderungsveranlagung

Kommt es nach einer Festsetzung mit Freiwilliger Vorausleistung zu einer Folgefestsetzung mit Mindersoll, so ergibt sich die maximal mögliche Minderung der Nachzahlungszinsen aus dem festgesetzten Betrag

abzüglich des Zinserlasses. Erstattungszinsen auf den freiwillig geleisteten Betrag werden gegebenenfalls ab dem Zeitpunkt errechnet, ab welchem aus der freiwilligen Zahlung eine unfreiwillige wurde (ab Bekanntgabe).

Zuletzt geändert am 04.07.2024 - Direktlink zu dieser Seite.