|

<< Inhaltsverzeichnis anzeigen >> Vorsteuer im Folgejahr abzugsfähig |

|

|

<< Inhaltsverzeichnis anzeigen >> Vorsteuer im Folgejahr abzugsfähig |

|

Wird eine Eingangsrechnung erst im neuen Jahr gestellt, betrifft jedoch den Leistungszeitraum des Vorjahres, wird die Vorsteuer erst im neuen Jahr abzugsfähig.

Voraussetzung:

Voraussetzung für die Verbuchung ist die Verbuchung einer Eingangsrechnung, bei welcher kein Teilleistungskennzeichen hinterlegt ist und bei welcher das Rechnungsdatum im Folgejahr liegt. Dies muss unbedingt beachtet werden, sonst kann der Vorgang später nicht ermittelt werden.

Ermittlung:

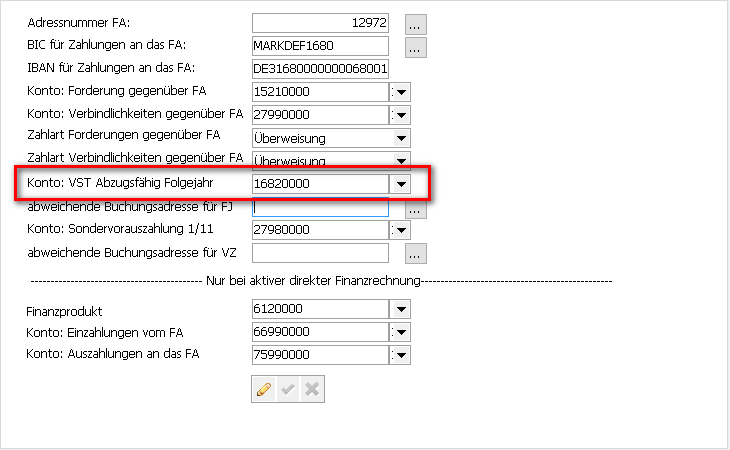

Damit diese Buchungen im Folgejahr abgezogen werden können, muss ein Stapel dazu im alten Jahr gebildet werden. Dazu muss das Kontrollfeld Nur Vorsteuer abzugsfähig im Folgejahr markiert werden.

Diese Option ermittelt nun die betroffenen Vorgänge, es kann daraus wie bei anderen Ermittlungen einen Stapel bilden werden.

ACHTUNG: Im Gegensatz zu „normalen“ Stapeln, ist dieser Stapel erst im folgenden Jahr weiter zu bearbeiten. Falls der Stapel gelöscht werden soll, geht dies erst im Folgejahr (Jahr der Maske muss gewechselt werden). In der Stapelverarbeitung des alten Jahres, erscheint der Stapel ebenfalls nicht. Die Meldung des Stapels über Elster und die weitere Verarbeitung in der Stapelverarbeitung läuft wie bei „normalen“ Stapeln. Jedoch müssen die Beträge der Vorsteuerkonten über den Jahreswechsel auf einem Konto geparkt werden. Dieses Konto wird in den Buchungseinstellungen hinterlegt.

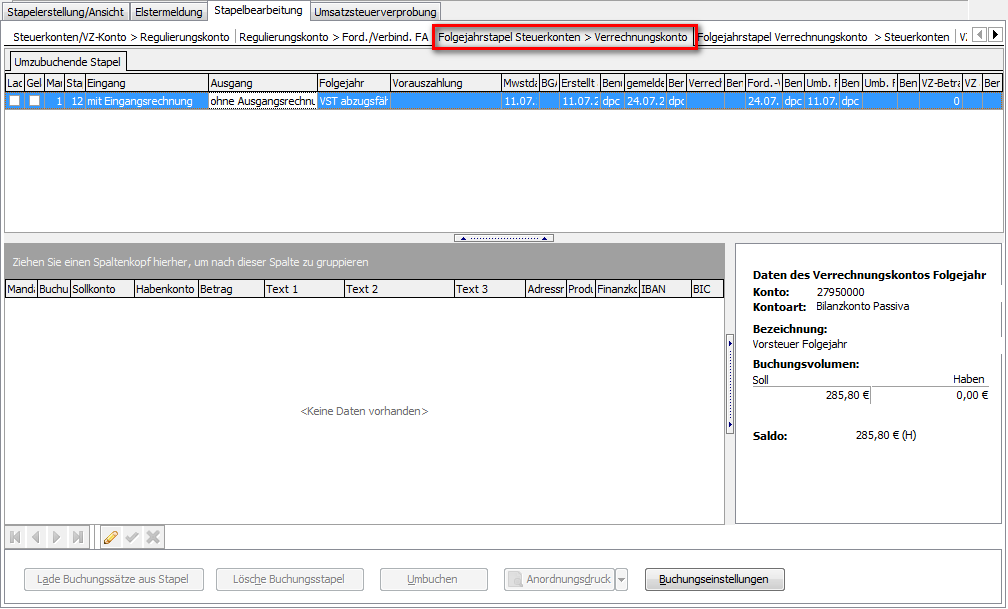

Die Umbuchung im alten Jahr auf das Konto erfolgt über die Karteikarte Folgejahrstapel Steuerkonten > Verrechnungskonto der Karteikarte Stapelbearbeitung.

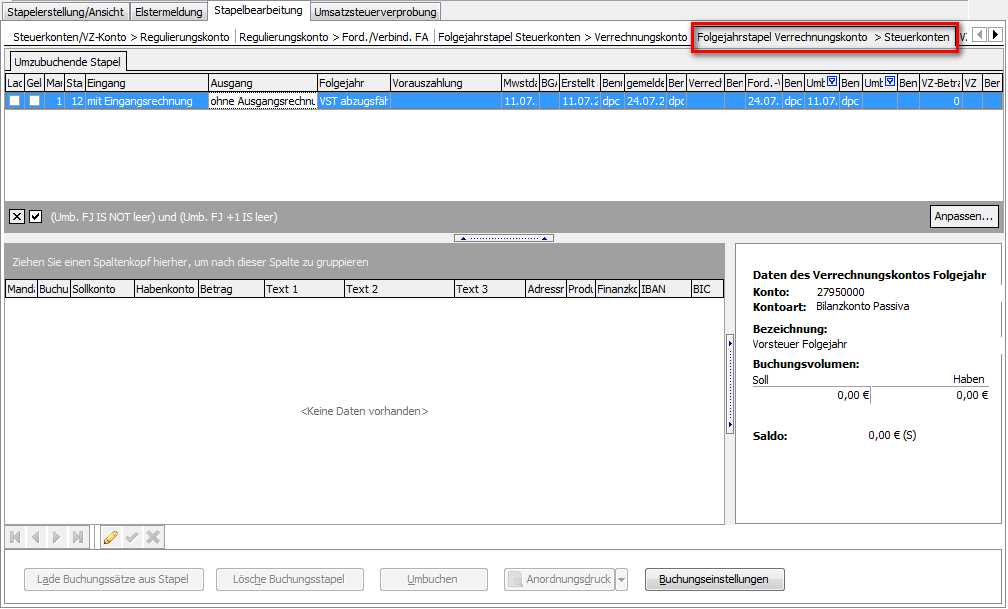

Im neuen Buchungsjahr werden diese Umbuchungen wieder auf die Steuerkonten verbucht. Dies erfolgt auf der Karteikarte Folgejahrstapel Verrechnungskonto > Steuerkonten der Karteikarte Stapelbearbeitung.

Zuletzt geändert am 10.08.2018 - Direktlink zu dieser Seite.