|

<< Inhaltsverzeichnis anzeigen >> debitorische Kreditoren |

|

|

<< Inhaltsverzeichnis anzeigen >> debitorische Kreditoren |

|

Begriffserklärung

Debitorische Kreditoren

Kreditoren sind Adressaten einer Eingangsrechnung (Gläubiger) - die offenen Posten befinden sich auf Verbindlichkeiten Konten.

Debitorische Kreditoren sind überzahlte Eingangsrechnungen. Da für den Jahresabschluss ein Saldierungsverbot gilt, sind Kreditoren mit Überzahlungen (debitorische Kreditoren) nicht schuldenmindernd bei den Verbindlichkeiten auszuweisen, sondern werden im Rahmen der Jahresabschlussbuchungen zu den sonstigen Vermögensgegenständen (als sonstige Forderungen) umgegliedert und in der Bilanz als Guthaben ausgewiesen.

Kreditorische Debitoren

Debitoren sind Adressaten der Ausgangsrechnungen (Schuldner) - die offenen Posten werden auf Forderungskonten gebucht.

Kreditorische Debitoren sind überzahlte Ausgangsrechnungen. Auch hier gilt das Saldierungsverbot analog.

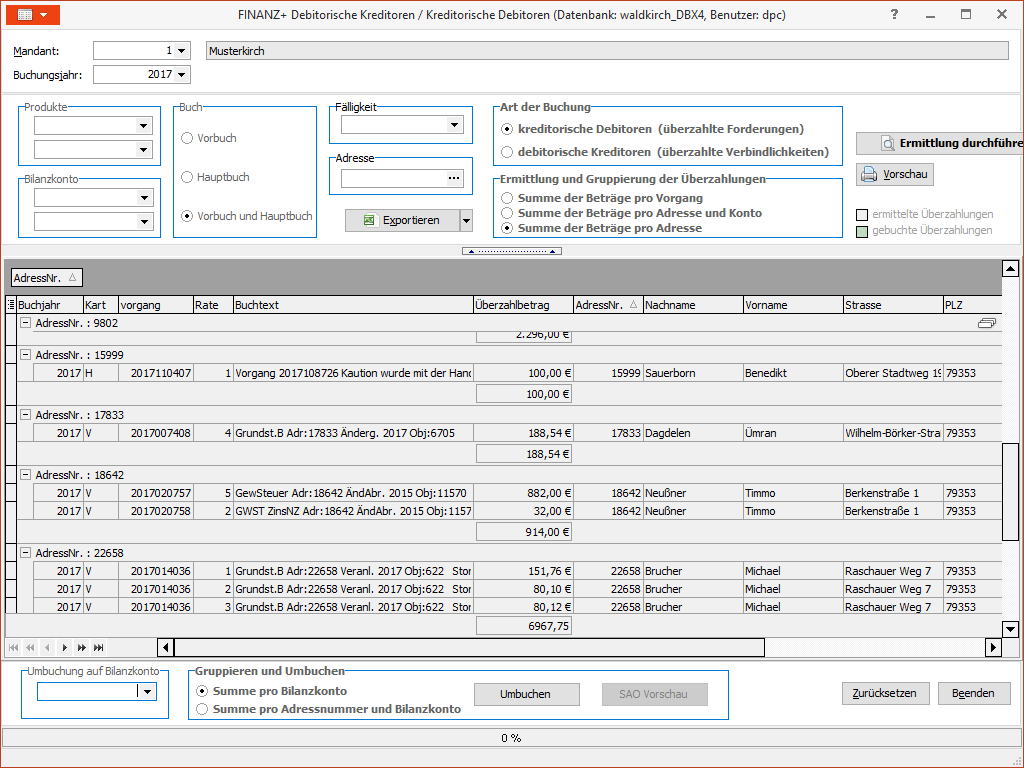

Aufgabe der Funktion

Mit dieser Funktion können debitorische Kreditoren und die kreditorische Debitoren ermittelt und umgebucht werden. Dabei kann die genaue Definition des Begriffs durch unterschiedliche Ermittlungsmethoden festgelegt werden.

Die Ermittelten Vorgänge werden durch die Buchung im Ausgangsjahr umgebucht und sofort im neuen Jahr wieder zurück gebucht.

Zuletzt geändert am 02.04.2019 - Direktlink zu dieser Seite.