|

<< Inhaltsverzeichnis anzeigen >> Mehrwertsteuer |

|

|

<< Inhaltsverzeichnis anzeigen >> Mehrwertsteuer |

|

Festlegung des Steuerschlüssels

Der vorgeblendete Steuerschlüssel richtet sich nach der Definition der Produktkonten. Wurde das Produktkonto als Automatikkonto Konten anlegen definiert, kann der vorgeblendete Steuerschlüssel nicht geändert werden. Handelt es sich nicht um ein Automatikkonto, so kann individuell ein abweichender Schlüssel ausgewählt werden.

Wird aus einem Vorverfahren (z.B. durch die Schnittstelle) nur ein Steuersatz übergeben und kein Steuerschlüssel, wird der Steuerschlüssel über den Steuersatz ermittelt. Der Parameter KEINE_MWST entscheidet bei 0 % dann ob steuerfrei oder nicht steuerlich relevant gebucht wird, da beide Steuerschlüssel den Steuersatz 0 % haben.

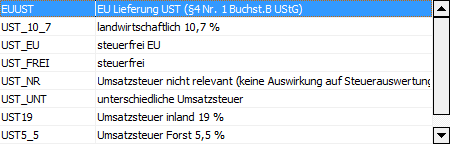

Eingeblendet werden in den Dialogen nur Steuerschlüssel welche im System frei geschaltet wurden Steuerschlüssel.

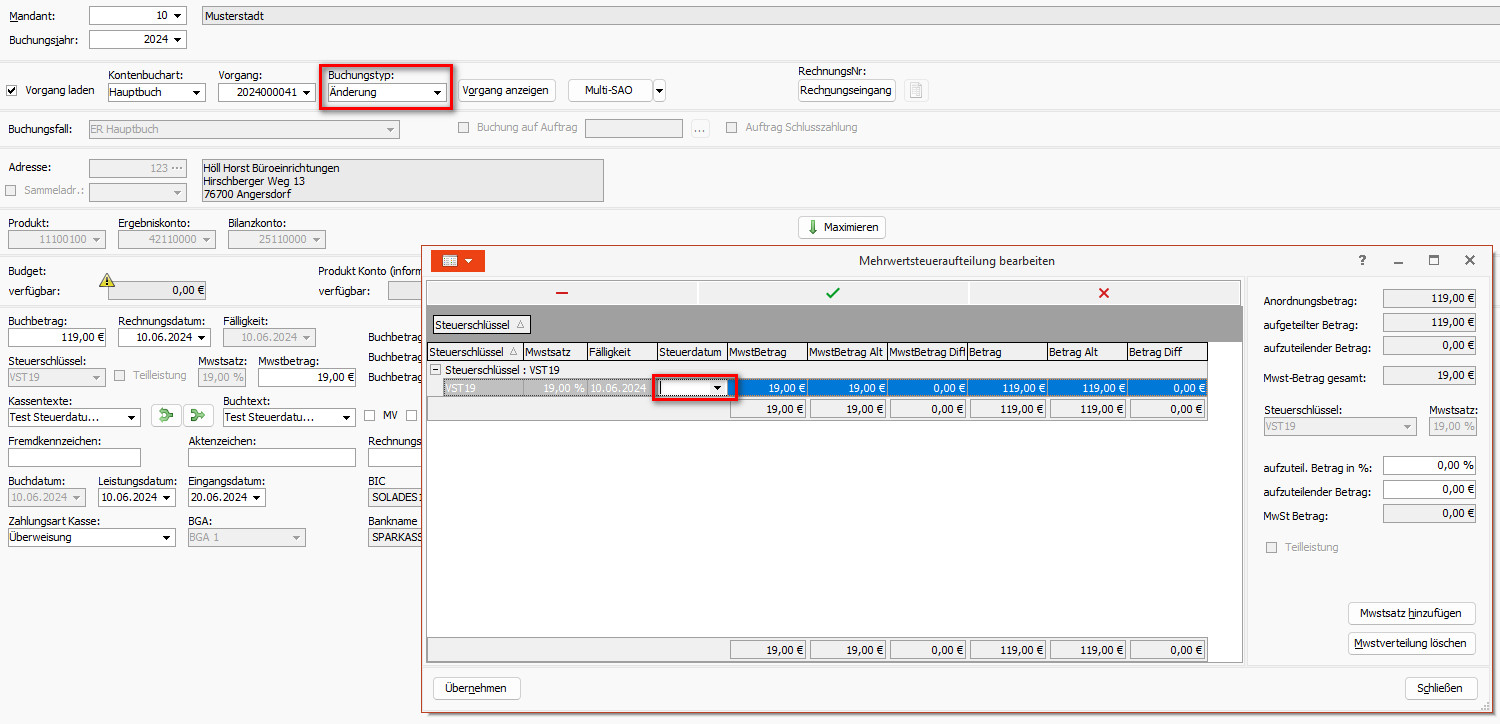

Aufgrund der Auswahl des Schlüssels wird der Steueranteil berechnet; bei Bedarf kann dieser berechnete Betrag im Feld MwStBetrag korrigiert werden. Die durch die Mehrwertsteuer notwendigen Konten werden im Rahmen einer Split-Buchung bei der Buchung automatisch ermittelt. Sind mehrere Steuersachverhalte betroffen (teilweise steuerpflichtig) , so muss die Funktion Mehrwertsteuer aufgerufen werden.

![]()

Wurde bereits eine Aufteilung der Steuerpflicht bei der Definition der Produktkonten vorgenommen, wird diese vorgeblendet.

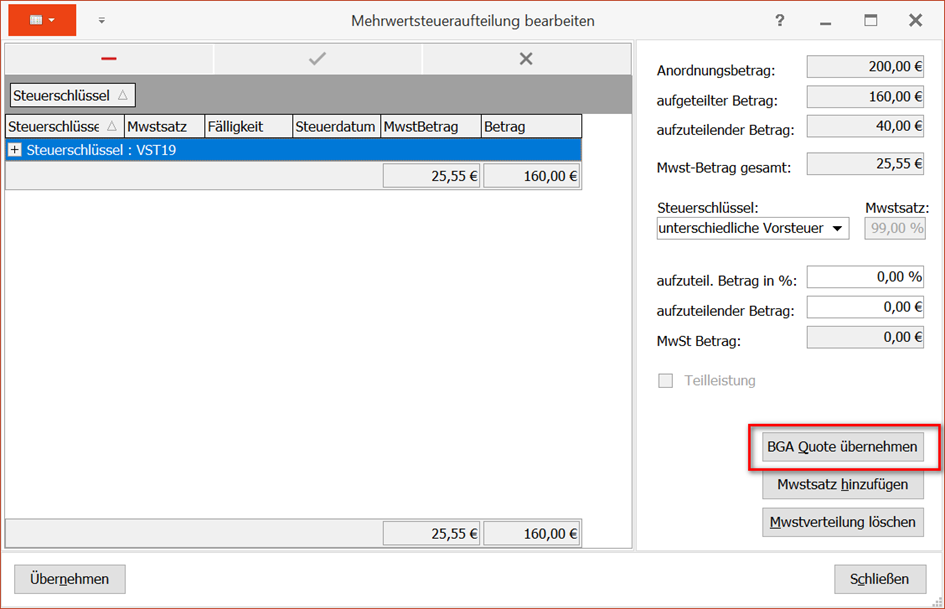

Falls bereits ein Datensatz in der Verteilungsmaske enthalten ist und dieser geändert werden soll, muss dieser durch Klick auf die Schaltfläche MwStVerteilung löschen zurückgesetzt werden. Durch Auswahl von Steuerschlüssel und Zuordnung des Teilbetrages (durch prozentuale oder durch Eingabe des anteiligen Betrags) wird nun die Aufteilung des Bruttobetrages vorgenommen. Nach jedem Teilbetrag muss auf die Schaltfläche Mehrwertsteuersatz hinzufügen geklickt werden, danach wird der noch aufzuteilende Betrag neu berechnet. Über die Schaltfläche BGA Quote übernehmen kann die beim gewählten BgA hinterlegte Quote eingetragen werden.

Wichtig ist, dass der aufzuteilende Betrag am Ende auf 0 steht, es muss also auch der steuerfreie Anteil eingetragen werden.

Für Korrekturen der Mehrwertsteuerbeträge muss durch Klick auf die Schaltfläche + in die Details zum Steuerschlüssel verzweigt werden.

Zuordnung zu Meldung

Die Zuordnung der Mehrwertsteuer zum Monat/Quartal der Mehrwertsteuermeldung geschieht über das Feld Leistungsdatum. Dieses wird durch das Rechnungsdatum vorbelegt und kann bei Bedarf angepasst werden.

ACHTUNG: Befindet sich jedoch das Rechnungsdatum in einem Jahr größer dem Buchungsjahr und handelt es sich nicht um eine Teilleistung, so ist stets das Rechnungsdatum ausschlaggebend für die Mehrwertsteuermeldung.

Ausnahme: Über den Parameter AOEINGANGDATUM kann die Erfassungsmaske um das Eingangsdatum erweitert werden. Die Auswirkung dadurch ist weiter unten beschrieben.

Teilleistungen

![]()

Das Merkmal Teilleistung bedeutet, dass die Leistung zu unterschiedlichen Zeitpunkten erbracht wird (an die Raten-Termine angelehnt). Der Steueranteil berechnet sich in diesen Fällen aus den Teilbeträgen und nicht aus dem Gesamtbetrag. Die Mehrwertsteuer wird in Teilbeträgen (zugeordnet durch die Fälligkeitsraten) an das Finanzamt gemeldet. Dieses Kennzeichen wird bei mehrratigen Anordnungen oder auch bei Abschlagszahlungen verwendet, um den Zeitpunkt der Zuordnung zur Mehrwertsteuermeldung zu beeinflussen.

BGA

Hat eine Verwaltung unterschiedliche Betriebe gewerblicher Art, für die getrennt Umsatzsteuermeldungen erstellt werden müssen, so können in MACH finanzplus diese Betriebe definiert werden (Mandantenverwaltung Benutzerverwaltung). Diese definierten BGA können bei den Buchungen aus der Auswahlliste ausgewählt werden. Falls bereits bei der Definition des Produktkontos ein BGA zugeordnet wurde, wird dieser vor geblendet.

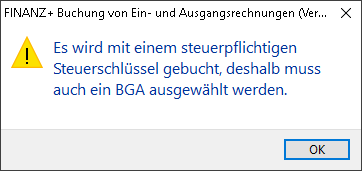

BGA-Pflicht bei steuerpflichtigen Buchungen

Über eine Einstellung beim Mandanten kann festgelegt werdenMandantenverwaltung, dass bei der Erfassung einer Rechnung immer dann ein BGA ausgewählt werden muss, wenn ein Steuerschlüssel mit Steueranteil verwendet wird. Ist die Prüfung eingerichtet und es wird kein BGA hinterlegt, kommt eine Meldung und die Rechnung kann nicht gebucht werden.

Der Parameter wirkt im Programm Ein-/Ausgangsrechnungen und im Programm Split & Sammel-AO.

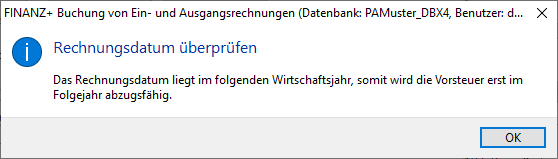

Rechnungsdatum im Folgejahr

Liegt das Rechnungsdatum im Folgejahr, so wird bei steuerpflichtigen Eingangsrechnungen die Vorsteeuer erst im Folgejahr abzugsfähig

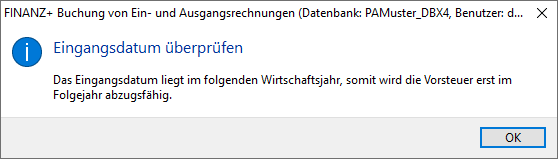

Rechnungsdatum im alten Jahr, Eingangsdatum im neuen Jahr

Über den Parameter AOEINGANGDATUM kann optional das Erfassungsfeld Eingangsdatum in den Anordnungsmasken eingeblendet werden. Liegt bei der Erfassung das Eingangsdatum im neuen, das Rechnungsdatum im alten Jahr, dann wird die Vorsteuer dieser Eingangsrechnung erst im Folgejahr abzugsfähig. Es erscheint folgende Meldung.

Reine Steuerumbuchungen

Am Jahresende kann es Vorkommen das der Anteil der Vorsteuer korrigiert werden muss (da z.B.der Anteil des BGA neu berechnet wird). Damit diese Umbuchungen korrekt in der Mehrwertsteuerliste erscheinen, gibt es 2 unterschiedliche Möglichkeiten:

1. Bei der ersten Möglichkeit muss als Steuerschlüssel ein extra Umbuchungsschlüssel verwendet werden.

Diese Umbuchungsschlüssel lauten VSTUB19 bzw. VSTUB07, VST_BERAB, VST_BERZU, VST_BERABGEB, VST_BERZUGEB

Die Buchung als solche ist mit einem IBS im freien Buchkreis zu buchen.

Die Buchung lautet in diesem Fall

- bei zu viel einbehaltener Vorsteuer:

Aufwand an Vorsteuerkonto

- bei zu wenig einbehaltener Vorsteuer:

Vorsteuerkonto an Aufwand

Nachteil dieser Buchungsweise: das Finanzkonto wird bei der Korrektur nicht berücksichtigt, da keine Zahlung ausgelöst wird.

2. Bei der alternativen Buchungsweise wird die Finanzrechnung gebucht, es müssen jedoch 2 Vorgänge erstellt werden, welche im Anschluss in der Zahlungsabwicklung miteinander verrechnet werden müssen.

Bsp: 190 € Vorsteuer wurden zu viel Vorsteuer abgezogen.

Gebucht wird nun eine Anordnung über 1.190,00 € Steuerfrei und eine 2. Anordnung über -1.190,00 €. Die beiden Vorgänge werden im Anschluss in der Zahlungsabwicklung verrechnet.

Anordnungsbuchungen mit EU-Erwerb im hoheitlichen Bereich

Im Standard wird der Steueranteil immer über das Budget und das Finanzkonto verbucht, welches beim Steuerschlüssel hinterlegt wurde. Über den Parameter AOEUSTOHNEURFIN (Festlegung in der Parameterverwaltung) kann festgelegt werden, dass sowohl das Budget als auch das Finanzkonto des Nettoanteils bei der Verbuchung des Steueranteils bebucht werden. Dadurch wird der komplette Betrag (der Bruttobetrag, welcher sich aus beiden Vorgängen addiert) in der Mittelprüfung des Kontos und somit auch in der Jahresrechnung berücksichtigt. Damit dies funktioniert, wird bei der Buchung einer Rechnung aus dem EU Ausland (oder auch beim Reverse Charge Verfahren) noch ein weiterer (ein 3.) Vorgang erzeugt.

-Der erste Vorgang in Höhe des Nettobetrages wird auf dem mittelbindenden Konto (und bei Ergebniskonten zusätzlich dem dazugehörigen Finanzkonto) gebucht.

-Der zweite Vorgang in Höhe des Steueranteils beinhaltet ebenfalls das mittelbindende Konto (und je nach Buchung das dazugehörige Finanzkonto).

-Der dritte Vorgang ebenfalls in Höhe des Steueranteils ist notwendig, um den zweiten Vorgang zahlungsmäßig auszugleichen. Dies ist notwendig, damit die Finanzrechnung stimmt. Dieser Vorgang wird auf das im Steuerschlüssel hinterlegten Finanzkonto gebucht.

Die Verrechnung des 2. Und 3. Vorgangs zahlungsseitig, erfolgt automatisch mit der Kassenintegration.

Falls bereits vor der Umstellung des Parameters vorhandene Buchungen zu korrigieren sind, sollten diese Vorgänge (über die Vorgangsnummer des Nettoanteils) geladen und auf 0 gebucht werden. Im Anschluss muss der Vorgang neu gebucht und die gegebenenfalls vorhandene Zahlung manuell umgebucht werden.

Anordnungsbuchungen mit EU-Erwerb im steuerpflichtigen Bereich

Über den Parameter AOEUSTOHNEURFIN (Festlegung in der Parameterverwaltung) wird auch bei den Buchungen einer Rechnung aus dem EU Ausland im steuerpflichtigen Bereich noch ein weiterer (ein 3.) Vorgang erzeugt.

-Der erste Vorgang in Höhe des Nettobetrages wird ebenfalls auf dem mittelbindenden Konto (und bei Ergebniskonten zusätzlich dem dazugehörigen Finanzkonto) gebucht.

-Der zweite Vorgang in Höhe des Steueranteils wird als Vorsteuer eingebucht und somit ohne Mittelbindung. Zur technischen Umsetzung wird der Buchung trotzdem ein Finanzkonto mitgegeben.

-Der dritte Vorgang ebenfalls in Höhe des Steueranteils wird als Umsatzsteuer eingebucht und gleicht den zweiten Vorgang aus. Auch diese Buchung erfolgt mit Finanzkonto. Es erfolgt die Verrechnung des 2. und 3. Vorgangs ebenfalls automatisch mit der Kassenintegration, so dass hier zahlungsseitig sowie in der Finanzrechnung ein Ausgleich vorliegt.

Steuerschuldnerschaft - Reverse Charge Verfahren (§13b UStG)

Die Arbeitsweise ist identisch mit der Vorgehensweise beim EU-Erwerb. Die Steuerschuldnerschaft wir mit den Steuerschlüsseln SCHU_OHNE07 bzw. SCHU_OHNE19 in Bereichen ohne Vorsteuerabzugsberechtigung und SCHU_STPF07 bzw. SCHU_STPF19 für Bereiche mit Vorsteuerabzugsberechtigung abgewickelt.

Steuerschuldumkehr (Ausgangsrechnung)

Bei z.B. der Lieferung von Schrott und Abfallstoffen sowie von Metallen und Edelmetallen gilt grundsätzlich das Prinzip der Steuerschuldumkehr.

Verkauft z.B. die Kommune Schrott, wird in diesen Fällen der Rechnungsbetrag Netto gebucht. Als Steuerschlüssel ist der Steuerschlüssel USTRC_STPF19 zu verwenden.

Der Steuerschlüssel ist auch für Leistungen an ein im EU-Gemeinschaftsgebiet ansässiges Unternehmen zu verwenden.

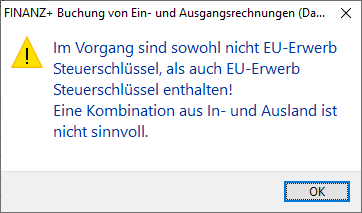

Zulässigkeit von Kombinationen aus EU-Steuerschlüsseln und inländischen Steuerschlüsseln

Bei der Verbuchung einer Rechnung aus dem Ausland, bei der unterschiedliche Steuerschlüssel (z.B. 19 % und steuerfrei) verwendet werden sollen, ist eine Kombination von EU-Steuerschlüsseln und inländischen Steuerschlüsseln nicht zulässig und wird plausibilisiert. Sowohl der steuerpflichtige als auch der steuerfreie Anteil muss einem „EU-Steuerschlüssel“ zugeordnet werden. Ansonsten könnten Fehler bei der Weiterleitung des Steueranteils an das Finanzamt die Folge sein.

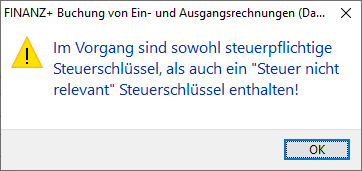

Weitere unzulässige Kombinationen

Auch die Verwendung eines steuerpflichtigen Steuerschlüssels und eines Schlüssels für "Steuer nicht relevant" wird plausibilisiert.

Weitere Erläuterungen

Unter dem Punkt Steuerschlüssel werden Besonderheiten bei der Verbuchung und Meldung der Steuerschlüssel beschrieben.

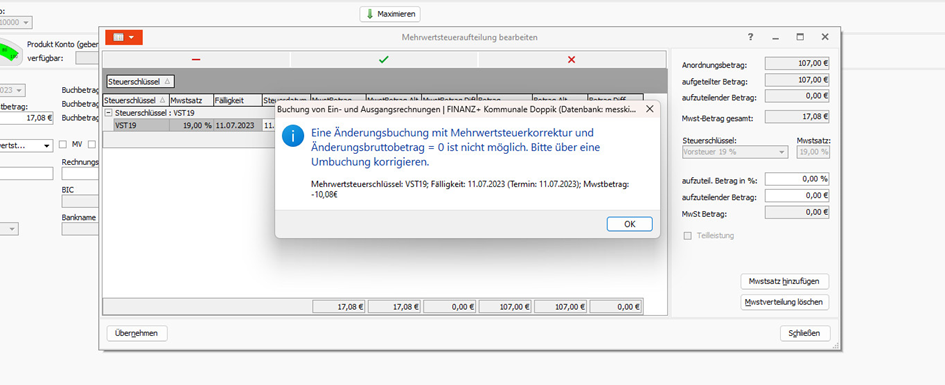

Änderung der Mehrwertsteuer

Bei bereits integrierten Buchungen muss die Mehrwertsteuer über eine Umbuchung geändert werden. Dadurch wird der bisherige Vorgang in Abgang genommen und ein neuer Vorgang wird erzeugt. Beide Vorgänge können dann über das MwSt-Programm abgewickelt werden.

Ist lediglich das Steuerdatum zu ändern, besteht die Möglichkeit über die Benutzerrolle Berechtigung zur Anpassung des Steuerdatums im Steuerdialog das Steuerdatum über eine ÄnderungsAO geändert werden.

|

Zuletzt geändert am 13.06.2024 - Direktlink zu dieser Seite.