|

<< Inhaltsverzeichnis anzeigen >> Rechnungsabgrenzungen alt |

|

|

<< Inhaltsverzeichnis anzeigen >> Rechnungsabgrenzungen alt |

|

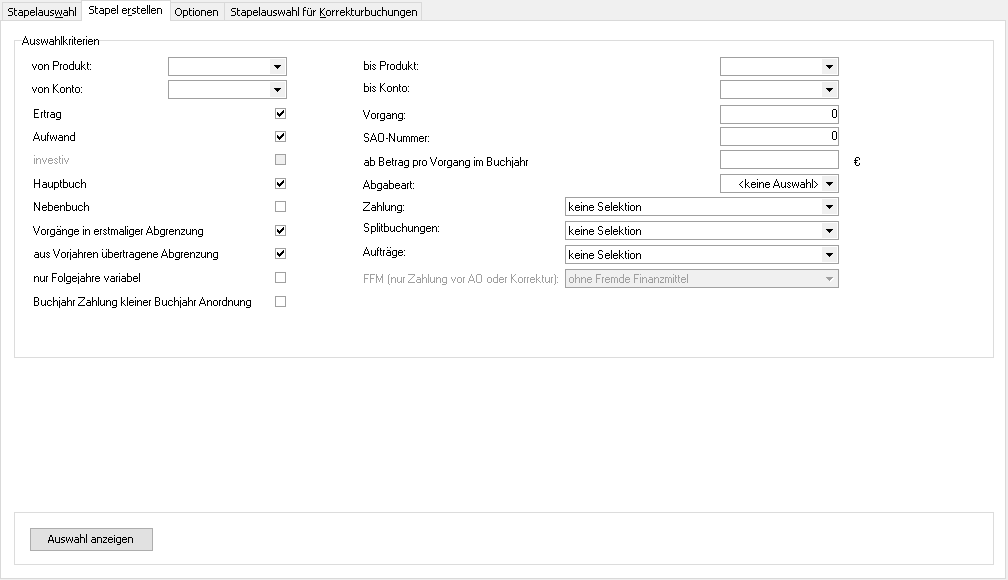

mögliche Rechnungsabgrenzungen

Aufgabe der Funktion:

Aufwendungen und Erträge die das Folgejahr betreffen und im laufenden Jahr bereits gezahlt wurden sind als aktive bzw. passive Rechnungsabgrenzung zu buchen:

1. direkt = Bankguthaben an sonstige passive Rechnungsabgrenzung

2. wenn Ertrag bereits gebucht Ertrag an sonstige passive Rechnungsabgrenzung.

Für Aufwendungen gibt es natürlich im Rahmen der aktiven Rechnungsabgenzung die gleichen Möglichkeiten.

Während Fall 1 nicht am Jahresende betrachtet und gebucht werden muss, ist Fall 2 mit der nachstehend beschriebenen Funktion zu buchen.

Da es bezüglich der Bewertung der Zahlung für die Rechnungsabgrenzung unterschiedliche Auffassungen gibt, ist es möglich, von der zwingenden Voraussetzung für die Zahlung bei der Rechnungsabgrenzung, abzusehen.

Zum Jahresabschluss müssen sämtliche ermittelten Vorgänge bearbeitet werden, da die Beträge in der Periode 13 nicht in der Mittelprüfung enthalten sind. Versehentlich in die Periode 13 gebuchte Vorgänge, können mit dieser Funktion auch korrigiert werden.

Info: Bei Buchungen mit dieser Funktion findet keine Mittelprüfung statt!

Zuletzt geändert am 10.12.2021 - Direktlink zu dieser Seite.