|

<< Inhaltsverzeichnis anzeigen >> Pflege von Budgets / Budgetierung |

|

|

<< Inhaltsverzeichnis anzeigen >> Pflege von Budgets / Budgetierung |

|

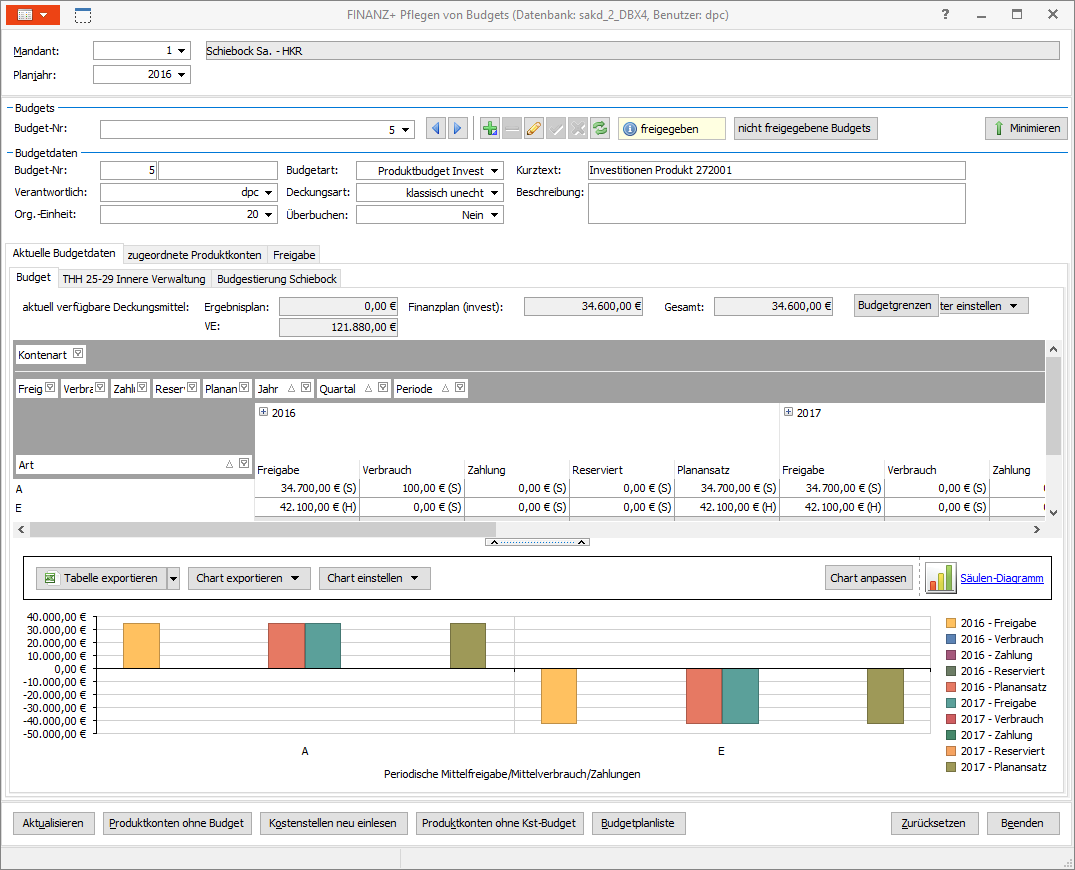

Neben den Produkt bezogenen bzw. Teilhaushalt bezogenen Budgets kann es erforderlich sein, parallel Querschnittsbudgets zu bilden. Dabei können Konten verschiedener Produkte über verschiedene Bereiche zu Budgets zusammengefasst werden. Damit ähneln diese Budgets den früheren Sammelnachweisen.

Diese Budgets haben keine Auswirkung auf den Druck des Haushaltsplans, für diesen sind ausschließlich die Teilhaushalte (definiert über Produkt- oder Budgetbaum) ausschlaggebend.

Querschnittsbudgets werden immer dann benötigt, wenn man z.B. für den Personalabrechnungsbereich ein gemeinsames Budget benötigt, die Personalkosten jedoch bei den einzelnen Budgets planen möchte.

Neben den Querschnittsbudgets werden in dieser Funktion auch die Kostenstellenbudgets gebildet. Dabei handelt es sich um Unterbudgets je Kostenstelle zu einem bereits bestehenden Budget.

Eine weitere Aufgabe der Budgetverwaltung ist es die Art der Beteiligung der Produkt-Sachkonten am Budget zu definieren.

Unterjährige Funktion für Budgetverantwortliche:

Unterjährig bietet die Budgetverwaltung den Fachbereichsleitern eine Möglichkeit sich schnell einen Überblick über die Mittel Ihres Budgets zu verschaffen. Dabei haben Sie die Möglichkeit selbst festzulegen wie viele Ihrer Mittel sie zum jeweiligen Zeitraum für die Bewirtschaftung frei geben wollen.

Zuletzt geändert am 19.12.2019 - Direktlink zu dieser Seite.